さて今日は「株式投資本オールタイムベスト」シリーズ24位

テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年)

の第5弾です。

今日は、第4章 日出ずる国に最初に注目 から。

テンプルトンは「グローバル投資のパイオニア」として知られ、不人気市場だった時の日本・韓国・中国への投資で莫大な利益を上げたことは有名ですが、今回は彼の日本株への投資の実際を見ていきます。それでは始めましょう。

一九五〇年代と一九六〇年代には日本企業が高成長を続けるなかで、株式のPERは著しい低水準にあった。主にそれを踏まえて叔父さんが日本に集中投資したことに疑いの余地はない。

一九八〇年代の時点では、ほとんどのアメリカ人が日本を世界の経済大国と認識するようになっていた。しかし第二次世界大戦が終わってまもない五〇年代と六〇年代はそれとほど遠い状況だった。このような認識の落差があったことを考えると、ジョン叔父さんが戦争直後の五〇年代に日本を確かな投資対象ととらえていたことは大きな注目に値する。

叔父さんはすでに一九五〇年代の初めに英語の話せるブローカーを日本で見つけだして、個人的な資金を日本の株式市場に投資していた。しかしクライアントの資金は当時の日本には投資しなかった。そのころ日本には、投資家に対して資金を日本に残しておくことを義務付ける資本統制があったからだ。

日本が海外投資家の資金引き揚げ制限を一部廃止するというジョン叔父さんの見通しは一九六〇年代初めに現実のものとなった。最終的に海外投資家の株式投資に対する制限が撤廃されたとき、叔父さんはすぐにその機会をとらえてクライアントの資金を日本市場に投資し始めた。

叔父さんの見つけた銘柄のPER(株価収益率)が予想ベースでわずか四倍だったことを聞けば、すべてのバーゲンハンターが熟練者・初心者を問わず、その機敏は日本株投資に納得できるに違いない。一方、このとき米国株のPERは約十九・五倍だった。

日本経済の成長のスピードは米国の二・五倍だった。その一方で多くの日本株は米国株の平均株価よりも八十%割安だった。

海外投資、特に一九六〇年代の日本のようになじみのない国への投資は当時、基本的にあまりに大胆な行為だった。

大和証券のリサーチ責任者だったサカタ・シンタロウはファイナンシャル・アナリスト・ジャーナルに書いたレポートで、海外投資家が日本を避ける理由として特に多く挙げた例を報告した。

報告された理由とは次のようなものだった。

「 株価の変動が並外れて大きいこと」

「情報が十分でないこと」

信じられないかもしれないが、これは直接の引用である。

投資家が日本に手出ししない根拠としたその二つの特徴は、叔父さんが投資環境を魅力的と感じる理由そのものだった。

投資戦略として一般通念を採用するならば、並以上の成績を上げることは絶対に期待できない。

いやあ、テンプルトンの日本株への投資のタイミングは素晴らしかったですね。彼はこの後、韓国市場・中国市場でも成功を収めるわけですが、彼の魅力の1つは「他人とは全く異なる独自の思考ができ、かつそのアイデアを実行に移す胆力があること」にあります。その鋭さ・切れ味のよさは尋常ではありません。私はこの章をこれまでに何度も読み返しているのですが、そのたびに感嘆しています。そして、「自分もテンプルトンの様な投資家になりたい。」と憧れています。

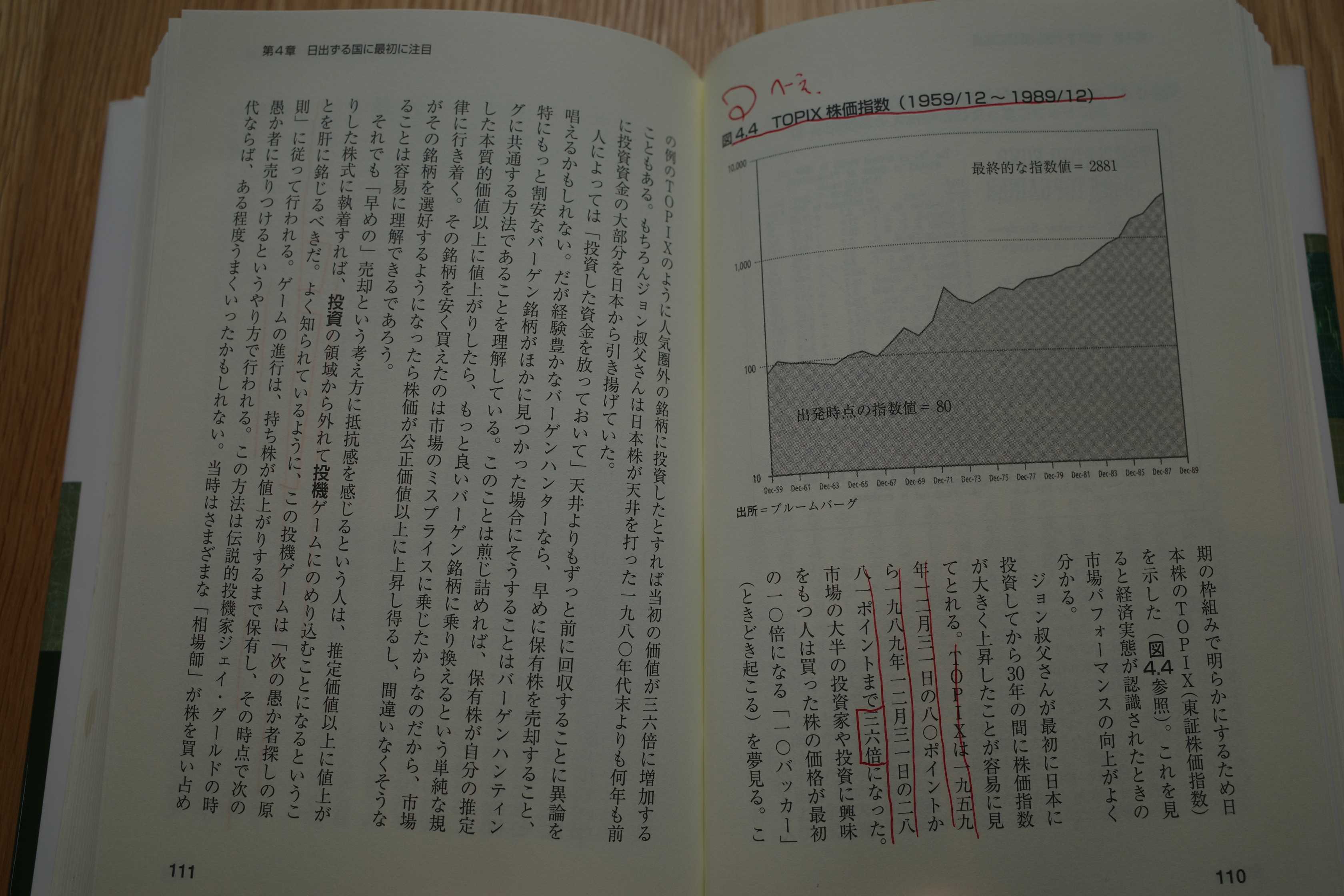

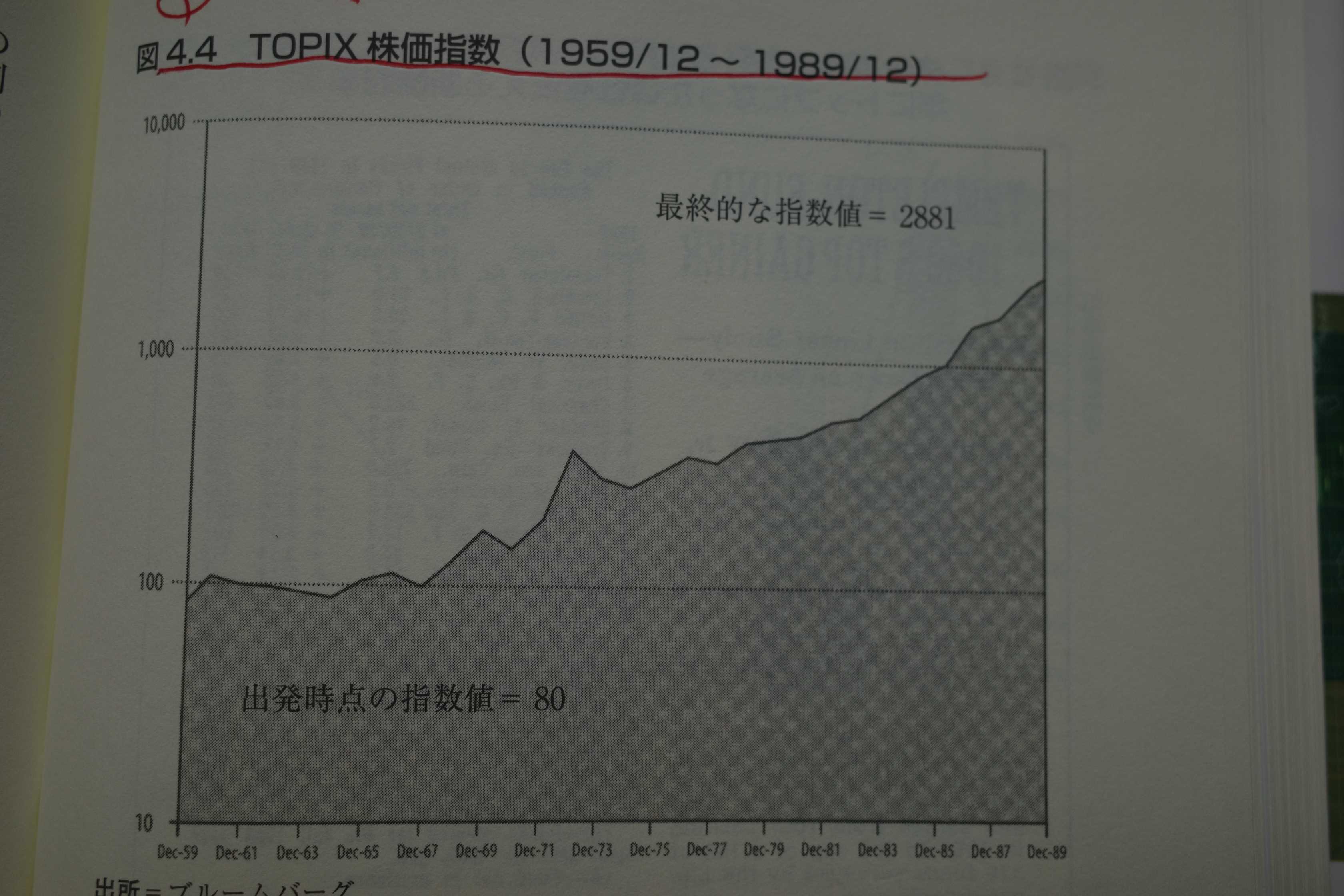

一九六〇年代初めに日本株式市場に着目し投資したことによる利点をより広範かつ長期の枠組みで明らかにするため日本株のTOPIX(東証株価指数)を示した。(図4.4参照)

これを見ると経済実態が認識されたときの市場パフォーマンスの向上が良く分かる。

ジョン叔父さんが最初に日本に投資してから30年の間に株価指数が大きく上昇したことが容易に見てとれる。TOPIXは一九五九年一二月三一日の八〇ポイントから一九八九年一二月三一日の二八八一ポイントまで三六倍になった。

図4.4 TOPIX株価指数(1959/12~1989/12)

いやあ、改めて見てもこの期間の日本株市場の躍進ぶりは凄まじいですね。テンプルトンは凄かったんだなあと思うと同時に、この頃の日本株市場があまりにも過熱し過ぎて指標的に超割高になり過ぎてしまったせいで、その反動で今の「失われた30年」がやってきてしまったことに日本株投資家として複雑な感情も抱いています。(続く)