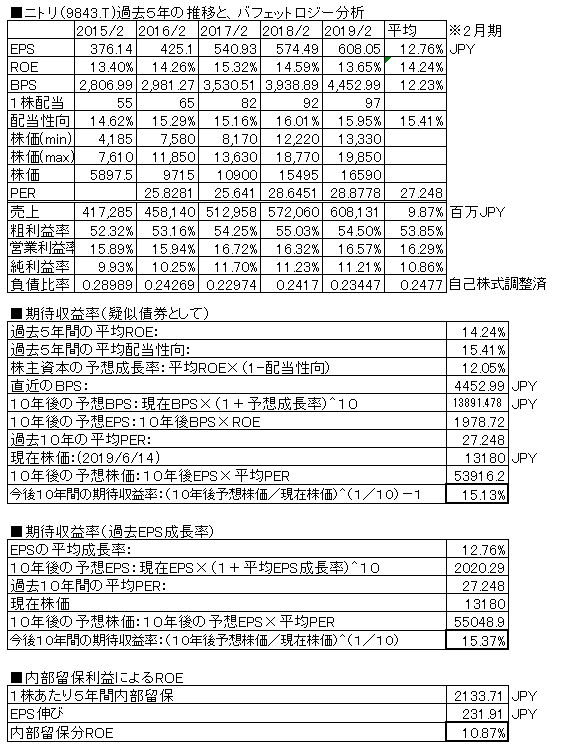

ニトリ(9843.T) 2019/2月期

お値段以上、ニトリ♪でおなじみの家具SPA。会社の説明は不要。2019/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、6.3%増収、6.3%増益(純利益ベース)。売上・利益とも、右肩上がりを継続。ROEは15%程度であり○。配当は毎年増配を継続中。前回掲載時点より、株価は22.5%下落(16990→13180円)し、現在時点での擬似債券利回りは15.13%、EPS成長率利回りは15.37%と、上昇。株価下落に伴い、利回りが良くなり適正になってきた。負債比率は年々低下してきており、超優良の部類に。業績伸びもきれい、財務諸表もきれいであり安心して保有できる銘柄であり、ホールドあるいは買いで問題ない。買いもできる値段になっている。ただmoneytree7は現在現金比率を高めており、そのため一旦売却を行っているがいずれ再度購入する可能性高い。ポチっとお願いします