|

|

|

|

June 27, 2010

カテゴリ:カテゴリ未分類

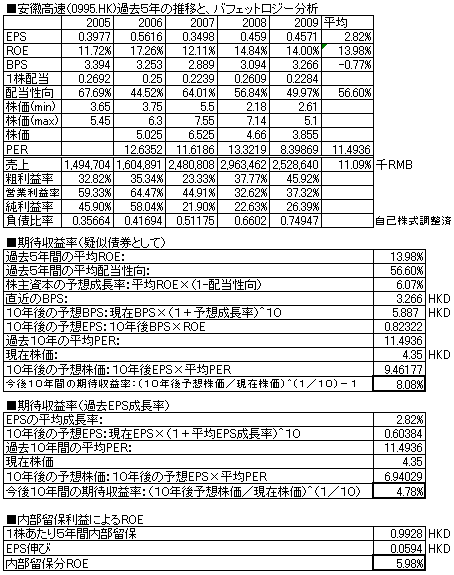

中国安徽省を中心とする高速道路の建設と運営企業。

現在の配当利回りは5.23%であり、 前週のドイツテレコムとの違いを見ていこうと 思います。 さっそく、バフェット分析してみます。  ROEは13.98%と合格ライン。 現在の株価での 擬似債券利回りは8.08% EPS成長率利回りは4.78%。 高成長株でなく、安定株であり、利回りは低い。 ただし、配当性向は56.6%あり、純利益の 半分以上を配当しており、株主にとっては、 ほぼ投資額の5%は現金の形で配られて 回収できるので、それを考慮に入れる必要がある。 内部留保利益分ROEは5.98%と、 再投資分は、あまりお金を生んでいない。 そのため、配当性向を高くして、株主に 配る、という方針のようだ。 前週のドイツテレコムに比べると、若干今の 配当利回りは低いが、毎年のEPSは伸びてきており 配当原資が減るという事態は起こりにくいのではないか、 逆に純利益が伸びていく状況の中では増配傾向が 続くのではないかと思われ、安心感がある。 また、中国国民の所得向上により、モータリゼーションが 現在進行中であることを考えれば、今後も順調に毎年の儲けが 増えていく傾向は堅いのではないかと思われるがどうか。 同じ高配当株を買うなら、こういった、今後も業績が 徐々にでも伸びそうなものにすべきだと思います。 お気に入りの記事を「いいね!」で応援しよう

Last updated

June 27, 2010 09:29:11 AM

コメント(0) | コメントを書く |