|

|

|

|

February 2, 2019

カテゴリ:カテゴリ未分類

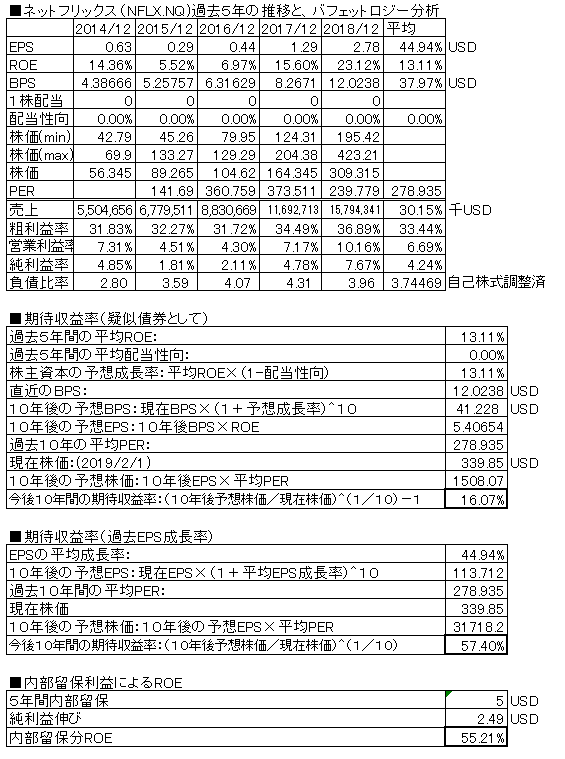

米国のネットTV動画配信サービス会社。

2018/12月期の決算報告が出ていますので、バフェット分析表を作成しました。 (前回掲載分はこちら)  前年比、35.3%増収、117%増益(2倍)(純利益ベース) ROEは13.11%。劇的に改善。 無配。 株価は、前回掲載時より横ばい(318.45→339.85ドル)、 現在株価での擬似債券利回りは16.07%、 EPS成長率利回りは57.40%。 そこそこのように見えるが、異常に高いPERが続くものとしての 見積もりなので、あまり信用できない。 負債比率高く、財務は優良ではない。やや改善してはいる。 提供しているサービスは優良であり、日本でも それなりに認知されてきている。 「「成長力は爆発的であるが、株価が高い、との印象である。 とりあえず現状は手出ししたいとは思えない。」と昨年は記載したが きちんと結果が出てきている。要注目。」 と昨年書いたが、業績が急伸してきており、その割に株価は 上がっておらずよいかもしれない。 お気に入りの記事を「いいね!」で応援しよう

Last updated

February 2, 2019 10:53:53 AM

コメント(0) | コメントを書く |