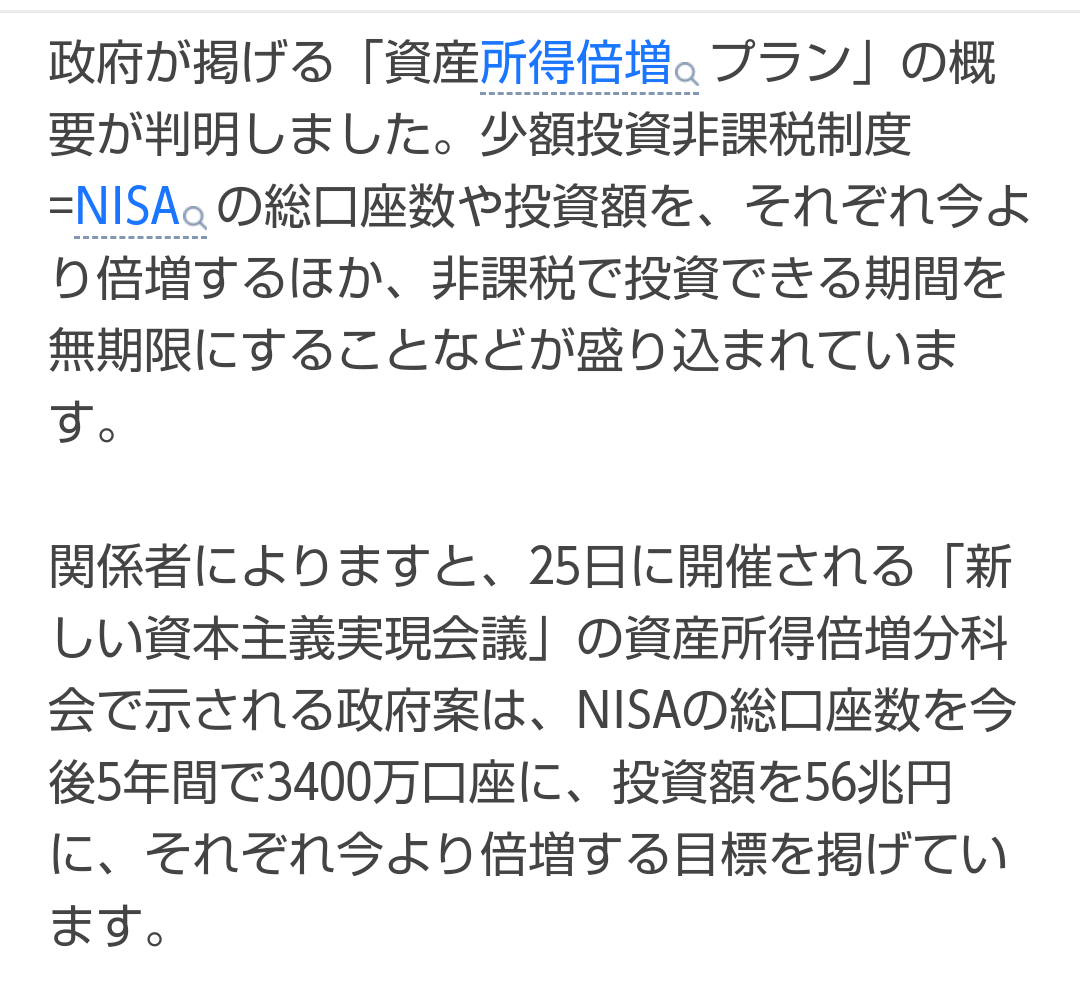

NISA恒久化へ第一歩(2022/12/14)

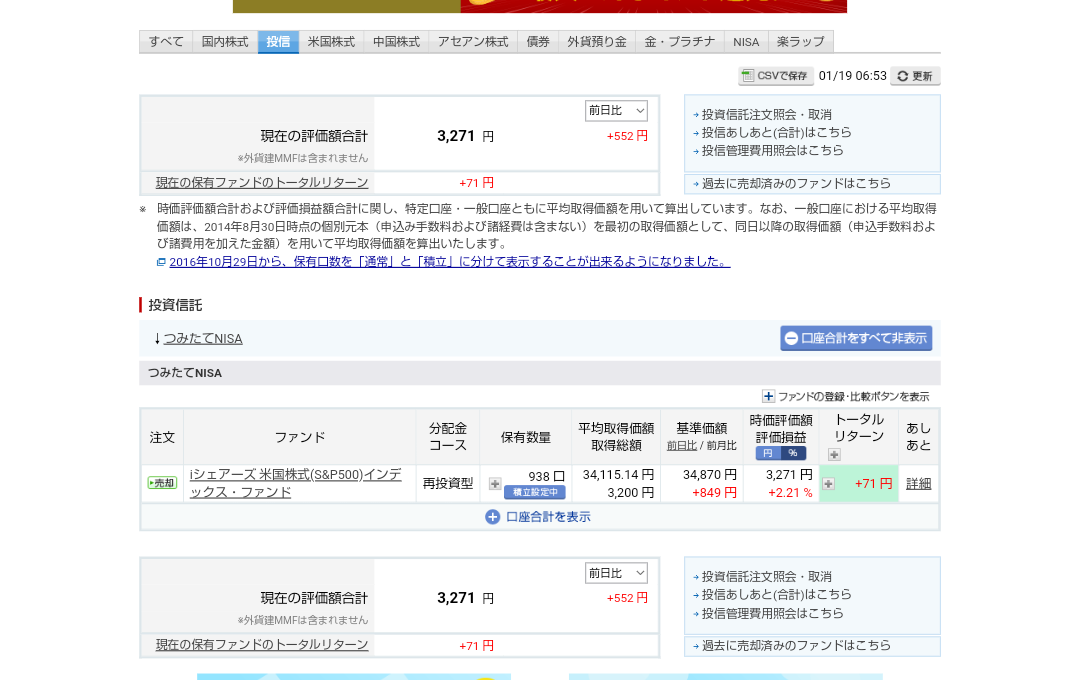

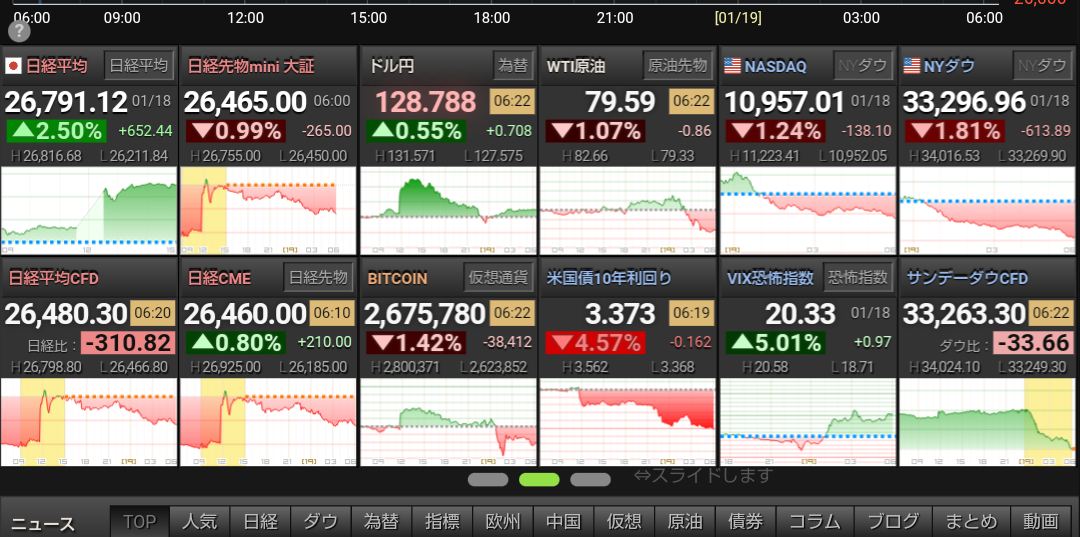

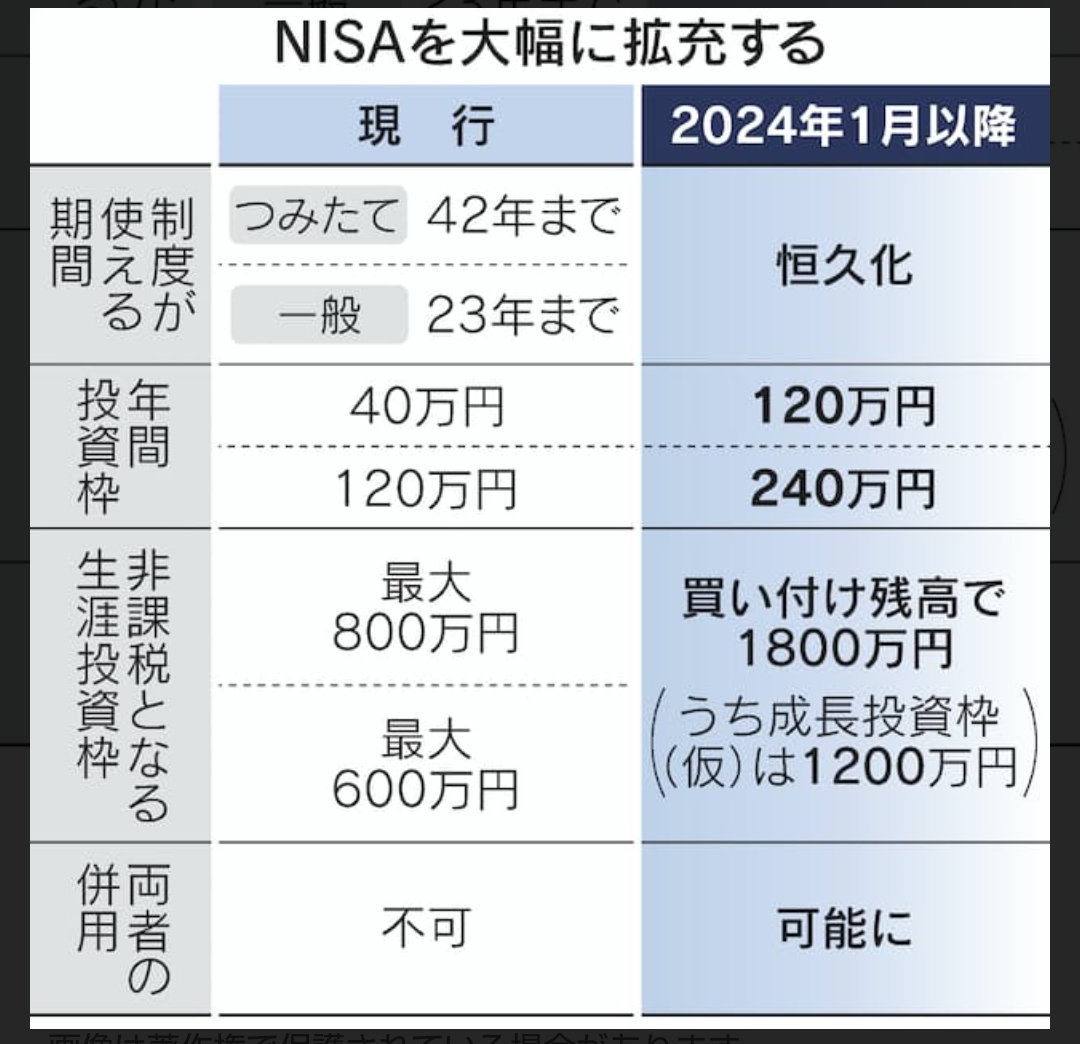

ようやくNISAが恒久化しそうです。死に体な岸田政権。いよいよ尻に火がつく事態に。対外的にぶち上げた手前、NISAだけはやらざるを得ないのでしょう。庶民にとり歓迎です。実現すればね。あくまでも。【恒久化】上記表によると、現行設計との変更点でもっとも重要なのは、制度が恒久化する部分だとわたしは思います。これまでは一般NISAだと年間120万円で5年間しばりがあり、なおかつ年間限度枠をつかいきらないと翌年度に残枠繰越できず、結果として資金に乏しい者は短期売買に走らざるを得ず、あるいは枠を使い切りたいあまり売買のタイミングを誤る事もありました。これからは、恒久化することにより年間投資枠の概念は残りますが、新たに生涯投資枠の考えが導入されます。つまり投資の初期段階から無理やり全ての年間投資枠を使い切るメリットは無くなるということです。NISAを用いた投資スタイルを改めて考えてみます。【つみたて枠の取り扱い】そのかわり、つみたて枠生涯600万円については死ぬまで運用した場合約40年間保有するとすれば、毎年コンスタントに一定額を購入するメリットはありそうです。投資タイミングは定期定額買付で年間平均10-15万円くらいでしょうか。生涯かけて400-600万円つみたてるイメージです。売却タイミングとしては、自らの老病死に関連した支出に関連すると想定しておきます。【成長投資枠の取り扱】成長投資枠生涯枠1200万円について。これは運用限度を現時点ではマイルールとして65歳としておきます。あと20数年です。これまで一般NISA枠を200万円くらいは消費していますから、1000万円を年間平均50万円前後投資すると、生涯枠を使い切る計算です。大暴落時の買い増しとして10%から15%程度は不使用枠を設定するとすれば、差し引き85-90%の生涯投資枠にて運用していく事になります。年間240万円の限度枠いっぱい買い増しするメリットは無いので、恐らく年平均35-45万円くらいずつ売買していくのではないでしょうか?投資タイミングは随意売買スタイルで。ここがつみたて枠と差別化する部分。【それでもキャッシュ比率が最重要!と考えてる】私は現時点でキャッシュ比率が100%。今年のNISA枠は使い切りました。投資信託保有率ゼロ。来年からは無理に枠を使い切らないようにしたいです。米国経済が悪化しそうな来年以降はキャッシュ比率が高いほど相場の世界で生き残れます。比率50-75%のレンジで堅実な売買をしていきたいです。【将来的に生涯投資枠が増えるかも】NISAの生涯投資枠は、私の推論ですが将来的には増えると思います。すくなくとも5000万円くらいにはなるのでは?と。いずれは枠自体撤廃してほしい。【次の世代に相続しやすくして!】あとは、つみたて枠くらいは相続非課税にするとかしてほしいです。代々引き継げば複利の力を永年にわたり実感できるでしょう。【まとめ】NISA枠が増えるからといって、利益も増えるとは限りません。逆に損するリスキーさも増えます。キャッシュ比率が下がらないよう気をつけながらメリハリをつけた継続性のある投資に気をつけます!