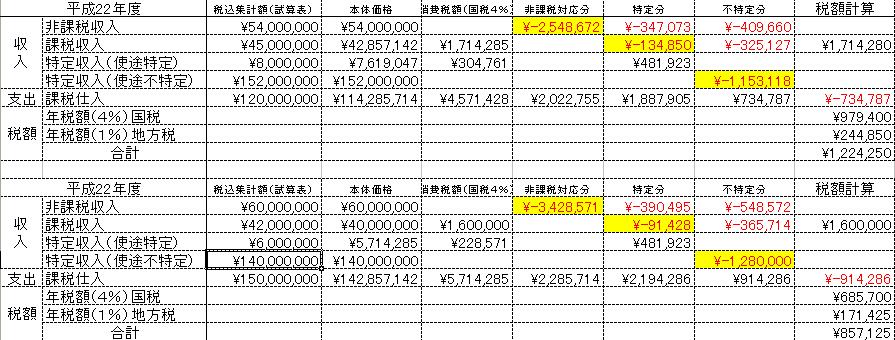

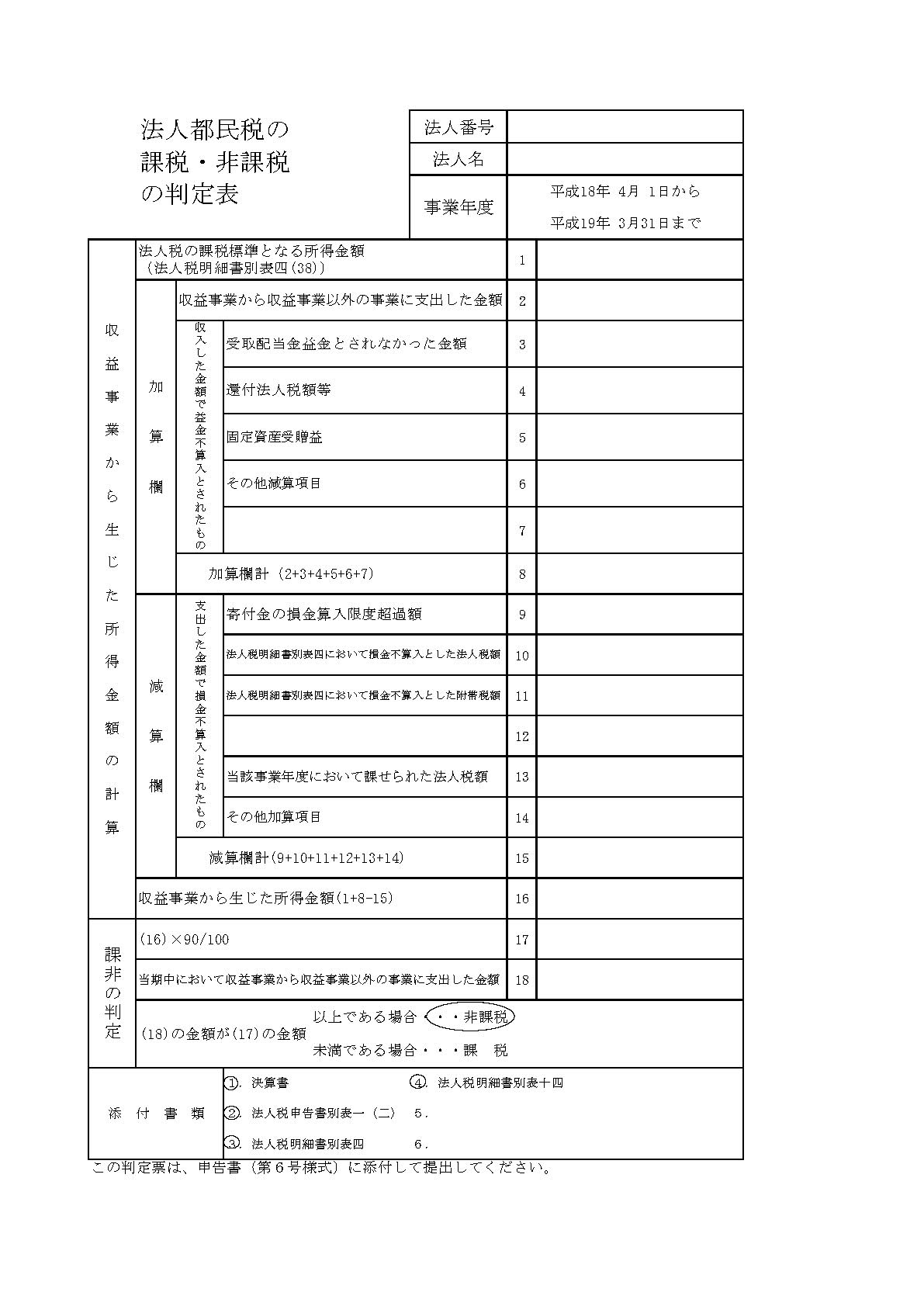

●社会福祉法人の消費税分析

暑い日がつづきますが、夏もおりかえしみなさまいかがおすごしでしょうか。 私はあるスポーツ関係の財団の理事さまのアテンド(つきそい)で来週パタヤ(タイ)にいくことと相成りました。通訳(すこしだけタイ語OK)とガイド兼といったとこでしょうか。またそのときはご報告を さて今日の話題は、社会福祉法人の消費税分析 公益法人等(社会福祉法人、学校法人、宗教法人含む)の消費税は、この業界でも計算がややこしいことが有名 これをみていただくと分かるのですが、よくこんな計算考えたなあと関心するくらいすごい計算します。 ある公益法人さまから決算後、「ことしの消費税の増減について説明資料がほしい」というリクエストを頂戴しました。 で、自分なりに計算式を分解して上の表のように(すこし)分かりやすく理解できる表にしてみました。(上図の数値は例です) ようするに、こういう計算をしていることになっているようです。・公益法人等の消費税は、全額が仕入税額控除出来ない。・まず非課税収入にあたる仕入税額が切り捨てになる・つぎに特定収入(寄付金、補助金等)にあたる仕入れ税額が切捨てになる で、さきほどの法人さまの消費税が増えた原因というのが、どうやら多額の寄付をうけたのが原因とわかりました。寄付を受け入れると消費税が増えるっていうのも、チョットおかしいはなしですが・・・まあこの国の制度が、そうなっているから仕方ない。 公益法人になれている先生でも、補助金を「使途不特定の特定収入」にまとめてブチこんでいる人がいますが、これもちょいと消費税がもったいない。交付要綱などで人件費に相当する額が明確にわかる場合は消費税の計算からはずせます(=不課税収入とできる)ので、チャレンジしてみてください。 みなさまの法人でも「消費税が多いな」と感じたら、ちょっと分析表にしてみてはいかがでしょうか?では! 新規会社設立|税務会計顧問業務|相続税(申告・対策)|社会福祉法人会計(新会計基準対応)|マンション管理組合|医療法人会計|学校法人会計|宗教法人会計|NPO法人会計