|

|

|

|

全て

| カテゴリ未分類

| 2002

| 2003

| 2004

| 2005

| 2006

| 2007

| アーカイブス

| 2022

| 2021

| 2023

| まちづくり

| 教育

| 宙(そら)学入門

| 郷土

| 生命

| ランドスケープ

| 環境

| 政経

| 文化

| 科学

| ものづくり

| スクラップ

| 建築

| 土木

| デジタル

| 私見

| スポーツ

2024.11.10

カテゴリ:政経

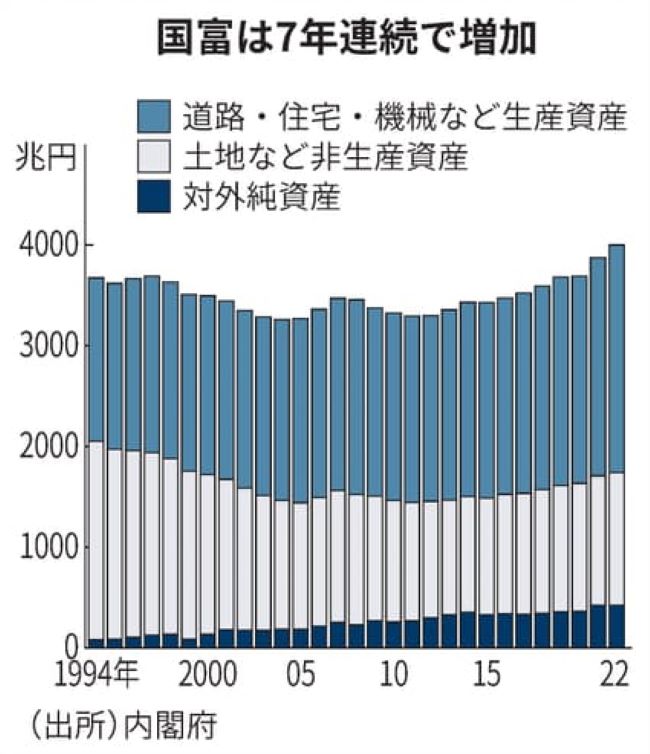

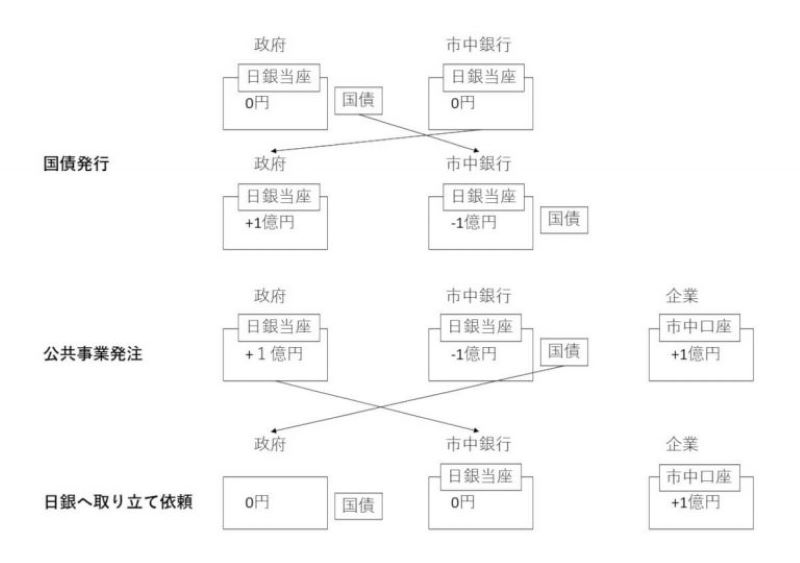

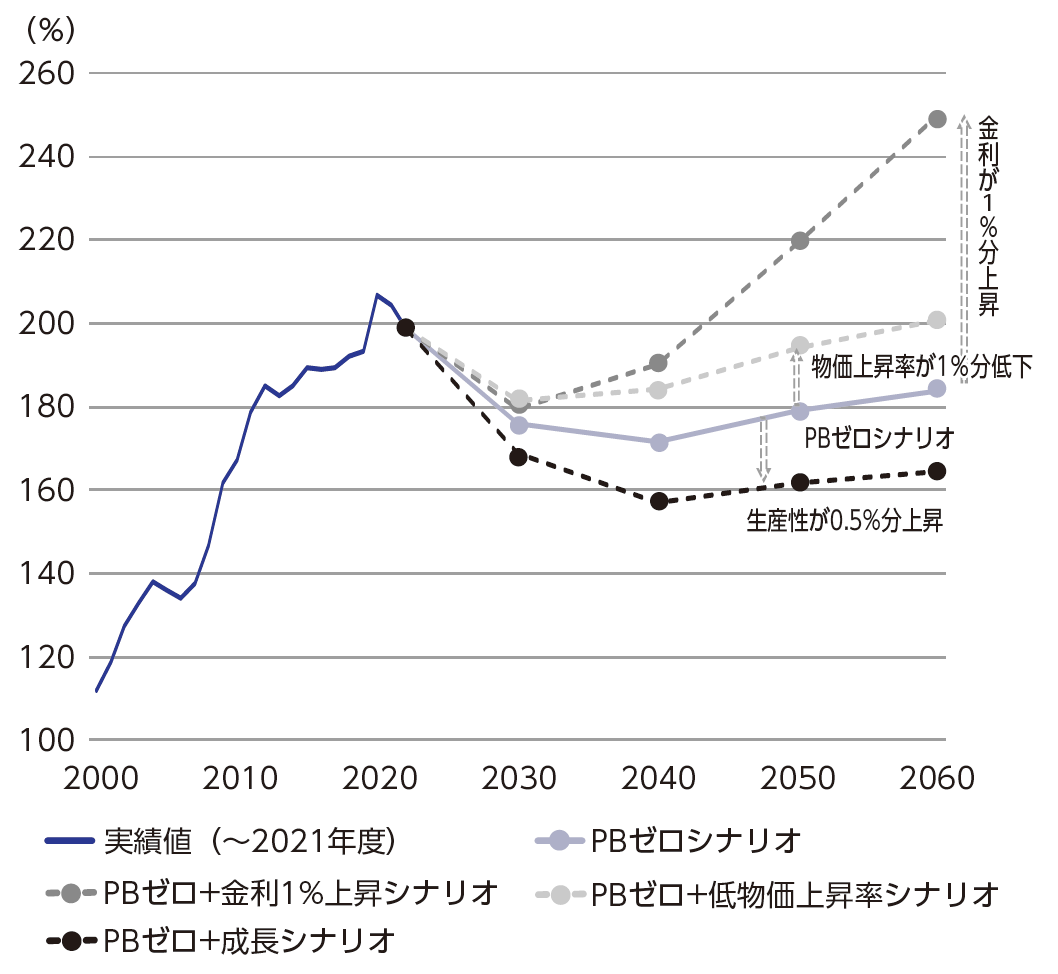

金融資産は国内保有分は負債と相殺されるため、国富に計上するのは対外純資産だけとなる。対外純資産は421.8兆円と0.3兆円(0.1%)増加した。 国富を部門別に見ると、最も多いのは家計で2854.3兆円。21年末から13.4兆円(0.5%)増えた。政府による子育て世帯への給付などで現金・預金が積み上がったとみられる。金融機関を除いた企業が148.5兆円(24.4%)増の756.1兆円と続いた。 引用サイト:日経新聞 こちら 「国民資産」1京2445兆円 内閣府が20日発表した国民経済計算によると、2021年末時点で国や企業、個人などが保有する、 土地・建物、株式といった「国民資産」の残高は前年比4・6%増の1京2445兆円で過去最高を更新。  ‘@国民資産が過去最高なのに、なぜ貧しい国民が増えているのか。 余程政府の施策が下手だということだ、海外にバラ撒き債務を増やしている。 日本政府の政策によって格差は益々拡大している。 それにしても、単純に国の負債が1京弱もある、ということか。 引用サイト:hatenablog こちら 参考サイト:内閣府の政策 こちら 関連サイト:なぜ財政赤字が悪いのか? 伝統的経済・財政学とMMT理論比較 こちら  関連サイト:財政を巡る「新しい見解」と「旧い見解」――MMTの問題点- こちら 関連サイト:人口減少下の日本経済と財政の長期展望 NIRAオピニオン こちら  過去30年間、日本のマクロ経済指標は確かに停滞した。一方で、日本社会はこの30年間で不可逆的に変化した。これから社会に参入してくる新世代にとっては、多様な生き方・働き方が認められるべきことなのは当然のことになっている。時代に合わせた労働市場改革を続けていくことができれば、日本経済の創造性が花開くのはまさにこれからであろう。 本稿では、日本経済と財政の長期見通しを考察した。高水準の政府債務と人口減少を前にして、世論はともすれば悲観に傾きがちである。しかし、穏やかな金利環境を期待できれば、現在の財政の置かれた状況に対して、現実的な負担で対処していくことは十分可能である。その上で、家計の安心と企業の飛躍を可能にするための制度改革を、着実に継続することにこそ注力すべきである。 関連サイト:日本が財政破綻する確率は一%未満 高橋洋一 こちら 日本は「二%インフレ目標」に達していないという現実から考えても、金融政策で物価を上げる余地がまだあるとともに、財政政策でも需要を喚起する余地がある。 「統合政府」で見れば、政府が発行した国債を中央銀行が購入するのは、統合政府の負債としての国債と、マネタリーベース(中央銀行が供給するお金)との交換でしかない。マネタリーベースは基本的には無利息無償還である。この場合、国債発行がやり過ぎかどうかはインフレ率に出てくる。つまり、インフレ率がインフレ目標を上回れば財政赤字は過大ということなので、インフレ目標は財政規律を維持する指標として意味があるわけだ。 インフレ目標の範囲であれば実体経済に弊害はなく、日銀の国債購入を否定する理由はない。現状の日本経済を考えれば、プライマリー赤字を過度に恐れる必要はなく、それによる成長の成果を目指したほうが、結果として経済やその一部である財政にとっても好影響になると考えられるからだ。 財政が経済を動かすという世界観では、プライマリーバランスの均衡化が最優先になる。しかし、日本経済においても一時的なプライマリーバランス赤字は問題ではなく、経済再建のほうが優先されるべきである。 関連サイト:日本では絶対に危険な「MMT」をやってはいけない 小幡 績 こちら MMTの「4つの誤り」と「3つの害悪」とは? 理論的には、以下の4つの大きな誤りがある。 第1に、価格メカニズムをまったく無視している。 第2に、リスクという概念が存在していない。 第3に、その結果、金融市場をまったく無視している。 第4に、その結果、マネー自体を無視している。 現実の政策としては、3つの害悪がある。 第1に、財政支出の中身がどうであっても、気にしない。 第2に、金融市場が大混乱しても、気にしない 。 第3に、インフレが起きにくい経済においては、その破壊的被害を極限まで大きくする。 ちょっと寄り道:清滝=モーアモデル 清滝信宏 こちら 「信用の制約」に焦点を当ててモデルを作ることになった。そうして1990年代初めにできたのが、いわゆる「清滝=モーアモデル」だ。 ──わかりやすく教えてください。 標準的な経済学では、土地や建物、機械などの資産は生産要素としてだけ扱われてきた。しかし「人はお金を返さないことがある」といった信用の制約がある経済では、そうした資産は担保としても有用だ。すると、資産(担保)の価格が上がれば上がるほど、信用も大きくなると同時に、信用が大きくなればなるほど、市場を通じて資産価値にも影響を与えるという相互作用が生まれる。これを何とか理論化しようとした。 ──標準的な経済学の修正ですね。 例えば日本では、80年代後半に円高不況を受けて金融緩和が進み、同時に日本経済の将来に関して楽観的な期待が広がり、株や不動産などの資産価格が上昇を続けた。すると、お金を借りている人は資産(担保)価値の上昇で信用枠が大きくなり、よりたくさんのお金を借りられるようになった。 一方で「負債のテコ作用」というものもある。例えば、資産の50%を借金で賄っている人は、資産価値が10%上がると、負債を除いた純資産価値(資産−負債)は20%上がることになる(金利を無視すれば負債価値は一定のため)。 通常の経済学では価格が上がれば需要は減るのだが、以上の2つの作用から資産価格が上がると純資産価値はそれ以上に増えてもっと借りられるようになるので、信用枠いっぱいまで借りている主体は「価格が上がると、需要は増える」という逆説的なことが起こる。 そういう企業や家計が借り入れをして資産をどんどん購入すると、純資産価値は今期だけでなく、来期も再来期も増えるだろうという予想が生まれてくる。そして、それが今期の資産価格にさらに跳ね返ってくるという増幅作用が働く。こうしたことを理論化したのが、清滝=モーアモデルだ。 ──このモデルは、資産価格の下落や縮小の説明にも使えますね。 日本銀行がバブル経済に対応して90年から金融引き締めを本格化すると、価格が上昇から下落へ逆回転を始めた。信用を制約された主体の資産需要がいったん縮小すると、資産需要の停滞が長引く。そう予想されると、信用の制約のない主体も価格が低くなければ買わないので、現在の資産価格は大きく下落する。借り手の純資産は負債のテコ作用でさらに大きく減少するため、資産価値の下落、信用や生産の縮小が進行してしまう。日本の人々にはなじみが深いのではないか。 ・・・・ 清滝=モーアモデルの論文の後、さらに流動性や景気循環、金融政策に関連する論文を発表した。これは金融資産の流動性に着目した研究で、07〜08年の世界金融恐慌(サブプライムローン危機からリーマンショックに至る世界的な金融危機)のとき、FRBの政策に結び付いた。 ──どのような内容ですか。 信用の制約があるとき、個々の主体は投資などの支出をしたくても十分に資金を借りられなければ、過去の蓄積(貯蓄による資産)も使う。そのとき、活用する資産にはすぐに売れるものと売れないものとがある。要は資産が流動的かどうかということだが、例えば、金融資産が流動的なら、必要時に即座に売却できる。他方で、貸し借りが相対で両者の特有の関係や私的な情報に基づいている場合は、金融資産は流動的でなくなる。 こうした流動性の問題は、借り入れが自由にできるときは意識されないが、借り入れが制約されるときには重大になる。金融危機はその最たる例だ。今まで割と簡単に売れていた金融資産が急に売れなくなり、流動性が落ちる(価格は下落、金利は上昇)。すると、信用の制約のある世界では、投資などの支出に支障を来し、実体経済の縮小が起こる。 同時に「流動性の低い金融資産を持っていても必要なときに使えないからダメだ」とみんなが考え、それを売って流動性の高い国債や貨幣にお金を移す動きが広がる。実際、世界金融恐慌では、住宅担保証券や社債など多くの金融商品の流動性が落ち、売れなくなった。 引用サイト:こちら 関連サイト:ノーベル賞候補に聞く 次の“危機”と“備え” 清滝信宏 こちら お気に入りの記事を「いいね!」で応援しよう

Last updated

2024.11.10 21:37:45

コメント(0) | コメントを書く

[政経] カテゴリの最新記事

|