つみたてNisa、楽天カードクレジットでポイントを

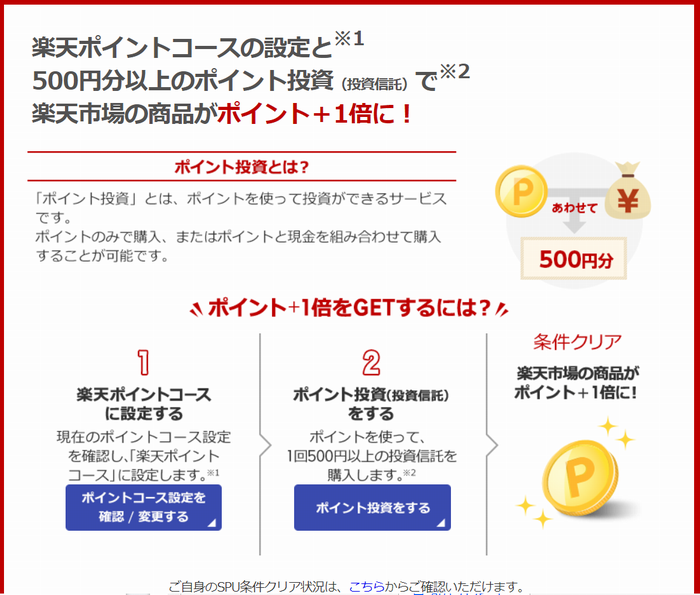

「楽天カードクレジット決済」とは?投資信託の積立購入金額をクレジットカードで決済できて、積立購入金額100円につき1ポイントが貯まります。(ポイント付与は楽天カードからとなります)と書いてある。でも、良く調べると、クレジットで買付できるのは毎月一回コースのみ。「毎日」分散コースは証券口座(すでに楽天銀行マネーブリッジの設定を申し込んであるので、イチイチ証券口座に振り込まなくても楽天銀行から落ちるので楽は楽なんだけど)のみになるんだって。とすると、毎日コツコツ100円積み立てする場合は、クレジットでなくなるから、ポイントつかないんだ~。そっか、そっかー・・・(´;ω;`)うんうん、確かしばらく前に、毎日100円つみたてにはポイントが付かなくなったという報道を聞いた気がしたっけ。こういう意味だったのね。-----------「SPU」特典ってのもあった。ポイント投資で条件を達成すると、楽天市場のお買い物がポイント+1倍に!だって。ということなので、一ヶ月500ポイントまでを使う設定をしたけど、一回500円ってつまり、毎日つみたてで100円が5口あってもちょっと違うって感じがするよね?あ、そうか・・・そういえば楽天ブログの株テーマの良く読まれている人気記事で、月一回500円のコースも設定してたっけ!!それって、このためだったのかな?楽天で毎月買う決まったものが何点かある我が家では、ポイント1倍増えるのは大事!私も真似してみよう。---------それから、分配金については、再投資型と、受取型とを自分で選択すればいいのでした。なら、分配金、多いほうが良いよね~(;^_^Aわからない事ばかりだ。とりあえず、毎月型)クレジットeMAXIS Slim 先進国株式インデックス 三菱UFJ国際投信 を毎月1000円で始めてみることにした。先進国と言っても、アメリカが72%となっていた。国内株式より、国際株の方がなーんとなくリスク分散できそう・・・な気がするので( ´艸`)目論見書ってもの、初めて読んだわー。毎日型)楽天銀行マネーブリッジ(楽天証券へ自動入金スイープ)楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))楽天投信投資顧問毎日200円で開始。今気が付いたけど、今年はもう6ヵ月終わるとこだから、毎月6万円位積み立てしても40万円以内ってことか。良く読むと、毎月8日設定なので、今申し込むと初回買付日は8/10なんだってー。8/10に500ポイント残ってるようにしておかないと、ってことかな。2021年6月20日以降に楽天カードクレジット決済で初めて積立をされたお客様は、毎月8日が買付日となります。2021年6月19日以前に楽天カードクレジット決済で積立をされていたお客様は、これまで通り毎月1日が買付日となります。と,記載があった。慣れない事で、目が回り始めた。今日はここまで!