この大きさの家で大丈夫?

※このサイズだと、

工事費はこうなりそうだけど、

それで大丈夫かどうか?

自分の頭で考える生活設計。

〇メール顧問会員のYさん(30代)

(相談:ライフプランニング)

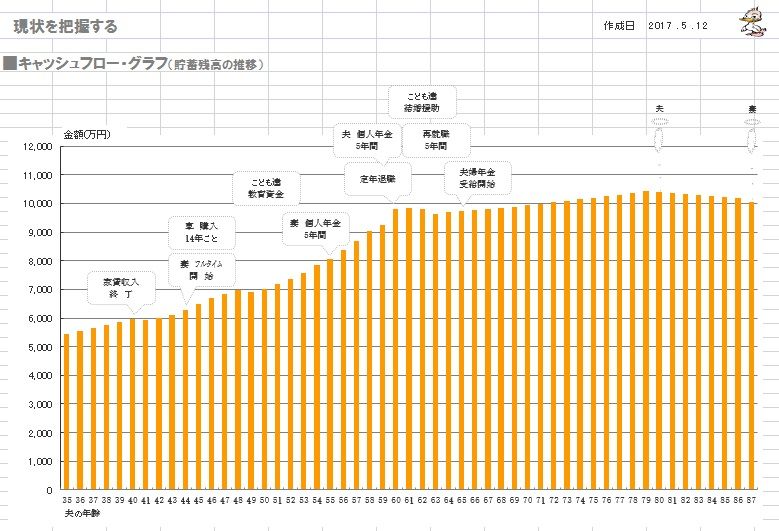

2017.5.12 現状診断 終了。

2017.6.21 マイホーム取得シミュレーション。

2018.5.31 再度、メール顧問会員に。

& マイホーム建築支援会員に。

こんな家に住みたい♪ 絵は描けませんが

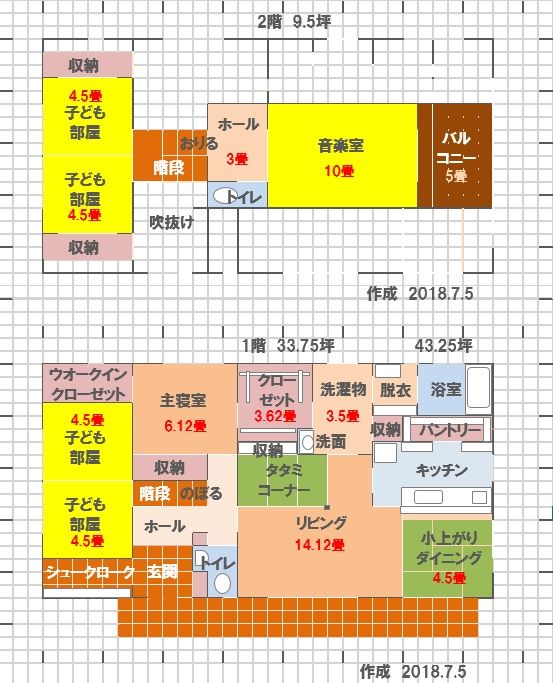

マイホーム 外観は平家でも実は2階建て?

子ども部屋の隣りに主寝室を配置しました

洗面の位置変更 バルコニーを広く そして

子供部屋の下の空間 天井を低くする必要は

メールをいただきました。

武田さん、お忙しい中ありがとうございます。

お風呂場の引き戸や脱衣所のタオル収納の件、

とり入れて下さるとのことで

すごくうれしかったです(o^-^o)

ありがとうございました。よろしくお願いします。

武田さんの確認事項である、

子供部屋の下の空間の件ですが、

結論を先に言いますと、いまのままが好みです。

私たちは、ずっと

階段7段の中二階のある平屋にあこがれており、

武田さんの考えていただいた今のプランが

すごく気に入っています。

そして老後を考えてみても、

あまり2階の部屋数を増やしたくありません。

子供部屋の天井がすごく高くなるという事を

今回提示していただいていろいろと考えました。

天井が高くなるとクーラーの効き目が悪く

なるし…また上の空間ももったいないなぁと…

そこで、以前武田さんに提案していただいた

小屋裏収納を作るか、そのまま小屋裏空間は

広いままで良いという話になりました。

収納はあればあるだけ有り難いので、

建築費用がどのくらい上がるかで判断したい

ところですが、難しいですかね。

ということで、どちらにせよ

やはり子供部屋は1.5階で作成願います。

シューズクロークの件もお願いします。

すみません!ご迷惑をお掛けしますが

よろしくお願いいたします。

※はい、考え方は分かりました。

・・で、

それぞれの細かな部分の計画

を具体化していく前に、

大枠部分を押えておく必要が

あります。

前回の記事で、私が確認

したかったことの半分は、

「予算」です。

Yさんの当初計画での面積は、

確か・・平屋で40坪だったと

思います。

で、現在作成中のプランは、

(子供部屋の高さの関係で)

「延べ床面積」では43.25坪

(実は階段を入れて44.5坪でした)

ということにはなっていますが、

実質は・・

かなり違います。

子供部屋の上下をどのように

造ろうが、このカタチの建物の

実質的な面積は、49.00坪になります。

1階 : 33.75坪

2階相当部分:15.25坪

計 49.00坪

建築価格は、私の勘では・・

造り付け収納や外構工事込みで、

(きちんと最後まで業者比較をして)

坪単価70万円!・・です。

40坪であれば、2,800万円。

49坪であれば、3,430万円。

現在のサイズのプランでこのまま

進めていけば、

最終的な工事費総額は、

3,500万円ほどになると思われますが、

それは、OKですか?

ちなみに・・

2017.6.21作成の「資金計画概算」

では、「建築費:2,800万円」

になっています。

もし、

予算オーバーということなら、

建物のサイズを小さくすることを

検討する必要があります。

ただ、Yさんのキャッシュフロー

からは、3,500万円でも

何の問題も無いように見えますが・・。

ま、そのへんの確認をしてから、

細部の詰めに進んで行きたいと

思います。

メールをいただきました。

武田さん、お世話になっております。

さきほど電話にて夫婦で語りあいました。

返答いたします。

【返答】

はい。当初より私たちも

坪単価70×40坪の2,800万の計算で

資金計画概算をしておりましたので、

坪数が増えるうえでの金額の増加で

3500なら大丈夫です。

私たちは、もともと適正な金額で

自分達の納得できる間取りで家を建てたかった為、

自分達が満足いく家を建てれて、

そのうえ適正な金額(ぼったくられていない金額)

なら

3500ほどでおさまってくれれば良いと考えます。

その、適正な金額をみいだすことが、

素人ではとても難しく困難だと感じたため

経験豊富なプロである武田さんに

支援をお願いした次第であります。

ということで、

夫婦の考えはまとまっておりますので

細部の詰めの方、宜しくお願いいたします。

※計画の大枠の内、

建物のサイズに関しては

問題ないこと、了解しました。

具体的な細部の話に入る前に、

スミマセンが、もう一つ、

大枠の話があります。

・間取り構成と風の流れ

・各居室の風の流れ

・・的なお話です。

普通の総2階の家に比べて、

ちょっと不利な部分があります。

どんどん細部の打ち合わせを

進めて、前へ、前へ、

行きたい気持ちは分かりますが、

良いところ、具合が悪いところ、

全てを認識して、

夫婦共に折込み済みで

具体化していけるように、

お手伝いしていこうと思って

います。

次回記事で書きます。

※平面プラン。

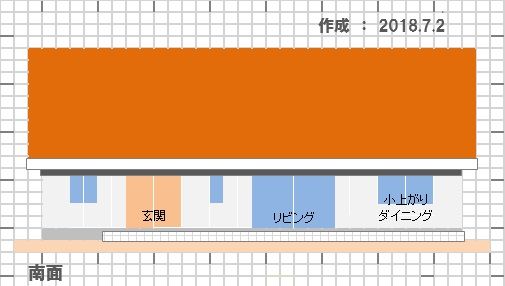

※西面(道路側)立面プラン。

※東側立面プラン。

※シンプルな外観。

※こんな感じの土地です。

さあ!どんな家を建てる?

送ってもらった現地写真。

※私が見に行った時より、

緑が濃くなっています。

※南側が平屋で良かった・・けど、

土盛りして建てられているようです。

(ちょっと・・気に食わない)

※東面と南面がブロック積みに

なっているので、

こちらは何もせずに済みます。

2018.6.2(土)に、現地を

ウロウロしてきました。

※137坪、広い土地です。

うらやましい・・。

※南から北に向かって・・

※この右側の空き地です。・・たぶん。

Yさんに案内されたのではなく、

武田FPが勝手に見に行きました。

※いい感じです。南側は平屋です。

※広い土地です。圧迫感がありません。

※道路の幅は5.3mです。

※一度、生活設計等をしていても、

改めてマイホーム取得シミュレーション

を行なうところから始めます。

(FP事務所だから当たり前)

《 Y家の概要:現状診断時点 》

2017.5.12

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

お金に振り回されないために。

金融業者に振り回されないために。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

30代団体職員の夫、

30代団体職員の妻、

小学生&幼児・・の4人家族。

相談: 生命保険(元・・売り手)。

マイホーム取得。

住まい: 賃貸(家賃:4.8万円)。

収入: 夫 269万円/年。 (手取り:227万円/年)

妻 100万円/年。 (手取り:100万円/年)

貯蓄: 5,320万円。 (素晴らしい!)

負債: なし。

生命保険料: 12万円/年 (総額:384万円)

夫 利率変動型年金 JA

35年間払って5年間で受け取る。

(210万円払って223万円受け取る)

妻 利率変動型年金 JA

29年間払って5年間で受け取る。

(174万円払って181万円受け取る)

※「30数年かけて10万円ほど余分にもらう」

ことが、本当にお得なことなのか?

自分の頭で考えて行動したい。

「老後資金準備=個人年金」

「教育し金準備=学資保険or終身保険」

などという、保険屋お仕着せの

考え方に洗脳されたままではいけない。

そもそも、「老後資金」とか

「教育資金」とかの・・「目的別」

ブツ切り的な発想をしてはいけない。

業界の思うつぼになる。

お金は『総額の推移』で捉えよう。

上記キャッシュフローグラフのように、

一生を通じてどのように推移するか

をチェックしながら、

根拠を持って考え、

確信を持って行動しよう。

死亡保障必要額:

現時点 10年後

夫 -9,876万円 -8,219万円

妻 -9,070万円 -8,032万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は

現在も将来も、夫婦ともに不要です。

「これでもか!」・・というほど不要。

(健全な家計なら、当たり前)

少しくらい金額が増しても

問題無さそうな家計だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。