40坪を越えると、

固定資産税が跳ね上がる!?

※どこのおバカだ。

アホなウワサを広げているのは?

自分の頭で考える生活設計。

〇メール顧問会員のYさん(30代)

(相談:ライフプランニング)

2017.5.12 現状診断 終了。

2017.6.21 マイホーム取得シミュレーション。

2018.5.31 再度、メール顧問会員に。

& マイホーム建築支援会員に。

こんな家に住みたい♪ 絵は描けませんが

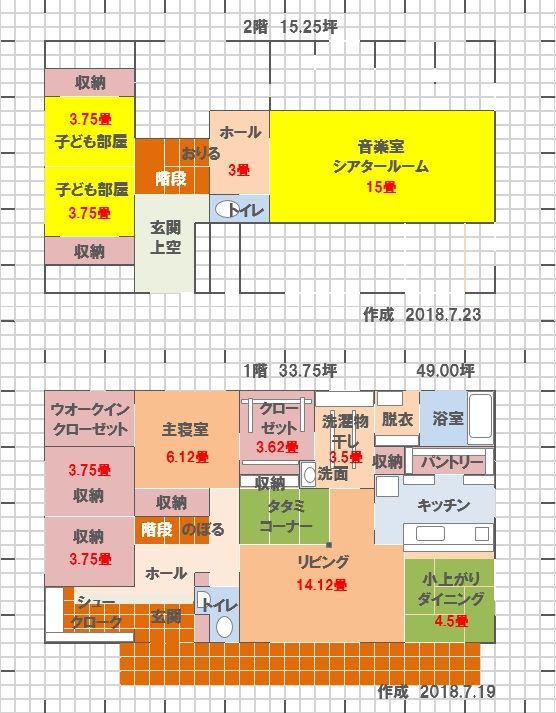

マイホーム 外観は平家でも実は2階建て?

子ども部屋の隣りに主寝室を配置しました

洗面の位置変更 バルコニーを広く そして

子供部屋の下の空間 天井を低くする必要は

カウンター等造り付け家具も徐々に表現し

メールをいただきました。

( 略 )

あと、武田さんに質問させてください。

たとえば、延床面積39坪の場合と、

延床49坪の場合、建物における固定資産税は

どのくらい違ってくるのでしょうか?

もちろんその都道府県だったり、

地方だったりで違うとは思うのですが、

※固定資産税は、全国の市町村が

共通の基準で運営されている

ようです。

あまりにも、私たちのまわりの人たちから

『延床40を超えると、

固定資産税がかなり増えるよ』、

と言われるものですから気になりまして・・・。

もし、よろしければ教えてください。

※そんなことは、まったく無い。

このバカ話、

全国共通の都市伝説のようです。

自分で調べてみようともしないで、

そのままゾンビの仲間入りを

してはいけない。

参考までに、いつもの

Q&A記事としてコメントします。

今日・・発見したQ&A記事を取り上げて、

コメントします。

Q

固定資産税について

建物が40坪と39.99坪では

固定資産税(建物)は違いますか?

もし違うとしたら、

土地評価額500万(50坪)でどのくらい

ちがいますか?

A

建物に関してはそりゃ0.01坪分額が違います。

40坪という質問をしていることからして、

「面積が40坪を超えると

固定資産税が高くなるよ!」

という噂を聞いたのではないでしょうか。

※日本中のおバカなゾンビたちが

口をそろえて言う・・都市伝説。

新築住宅減額は延床面積が

50~280㎡であれば、

120㎡分の固定資産税が

2分の1になります。

※「今ならお得だから家を建てよう」

・・と、業界と国が仕掛けた、

マイホーム建築の動機付け制度

の一つです。

「3年間、建物の固定資産税が半額」

実際のところ、建築する人は、

そんなことは知らずに建てています。

つまり、何のインセンティブにも

なっていないのが現実です。

それでもこれらの減額制度は、

業界にとっては非常に大切で、

時限法にも係わらず、

順延を永遠に?くり返しています。

※ここで言う「120㎡」が、

おバカな都市伝説の出火元?

かと思われます。

120㎡は36.29坪で、40坪近い。

120㎡まで分なら、

3年間 固定資産税が半額になります。

これを越えた分は半額にならない。

(恩恵を受けられない)

つまり、40坪以上の家だと、

まるまる半額にしてもらえないから、

「固定資産税が高い」

ように見えて(感じて)しまいます。

3年間だけのことだし、

金額的にもたいしたことではない。

減額分が仮に年3万円だとすれば、

3年で9万円。

「9万円は大金だ!バカにするな!」

と言うおバカさんに言いたい。

マイホーム建築で比較検討せずに

大手メーカーにお任せにして、

知らずに失う500万円!

・・の方がはるかに大金だ。

それだけのことです。

ゾンビのままでいてはいけない。

したがって、

281㎡であれば減額の適用が受けられないので、

かなり額が変わってきますが、

39.99坪だろうが40坪だろうが

変わりありません。

※当たり前。

ただ・・実際、281㎡(85坪)

以上の家の人も、

当事務所が係わった中にもおられます。

直近では のKさんです。

のKさんです。

Kさんが建てる家は90坪です。

Kさんは、

「3年間、建物の固定資産税が半額」

の恩恵を受けることはできません。

それでもKさんに損は無い。

なぜなら、プレゼンコンペで

きちんと業者比較をして、

想定予算よりはるかに少ない

(約1千万円少ない?)

金額で、来週(7/30)契約をします。

「常識」は業界が作っている。

「制度」も業界が作っている。

貯蓄でも、生命保険でも、マイホームでも、

業界が「常識」も「制度」も作っている。

「制度」で受ける ことができる

みみっちい恩恵より、

もっともっと大切なことがある。

本質はどこにあるか、考えよう。

業界情報に振り回されることなく、

しっかり自分の頭で考えよう。

※平面プラン。

※西面(道路側)立面プラン。

※東側立面プラン。

※こんな感じの土地です。

さあ!どんな家を建てる?

送ってもらった現地写真。

※私が見に行った時より、

緑が濃くなっています。

※南側が平屋で良かった・・けど、

土盛りして建てられているようです。

(ちょっと・・気に食わない)

※東面と南面がブロック積みに

なっているので、

こちらは何もせずに済みます。

2018.6.2(土)に、現地を

ウロウロしてきました。

※137坪、広い土地です。

うらやましい・・。

※南から北に向かって・・

※この右側の空き地です。・・たぶん。

Yさんに案内されたのではなく、

武田FPが勝手に見に行きました。

※いい感じです。南側は平屋です。

※広い土地です。圧迫感がありません。

※道路の幅は5.3mです。

※一度、生活設計等をしていても、

改めてマイホーム取得シミュレーション

を行なうところから始めます。

(FP事務所だから当たり前)

《 Y家の概要:現状診断時点 》

2017.5.12

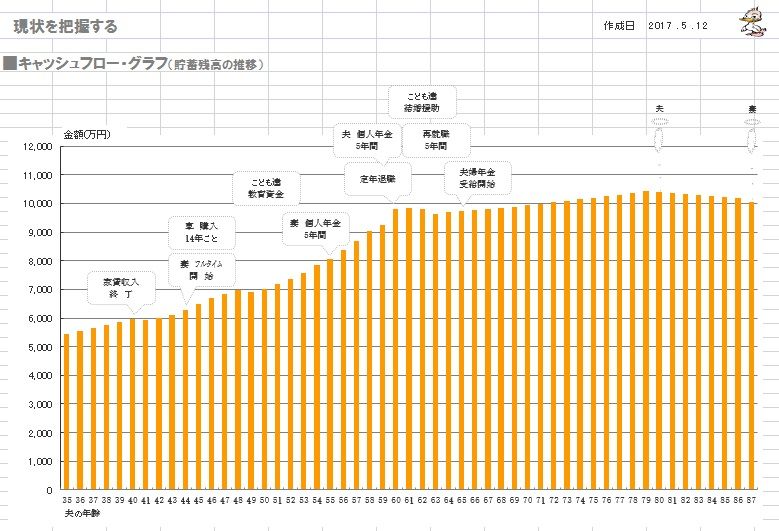

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

お金に振り回されないために。

金融業者に振り回されないために。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

30代団体職員の夫、

30代団体職員の妻、

小学生&幼児・・の4人家族。

相談: 生命保険(元・・売り手)。

マイホーム取得。

住まい: 賃貸(家賃:4.8万円)。

収入: 夫 269万円/年。 (手取り:227万円/年)

妻 100万円/年。 (手取り:100万円/年)

貯蓄: 5,320万円。 (素晴らしい!)

負債: なし。

生命保険料: 12万円/年 (総額:384万円)

夫 利率変動型年金 JA

35年間払って5年間で受け取る。

(210万円払って223万円受け取る)

妻 利率変動型年金 JA

29年間払って5年間で受け取る。

(174万円払って181万円受け取る)

※「30数年かけて10万円ほど余分にもらう」

ことが、本当にお得なことなのか?

自分の頭で考えて行動したい。

「老後資金準備=個人年金」

「教育し金準備=学資保険or終身保険」

などという、保険屋お仕着せの

考え方に洗脳されたままではいけない。

そもそも、「老後資金」とか

「教育資金」とかの・・「目的別」

ブツ切り的な発想をしてはいけない。

業界の思うつぼになる。

お金は『総額の推移』で捉えよう。

上記キャッシュフローグラフのように、

一生を通じてどのように推移するか

をチェックしながら、

根拠を持って考え、

確信を持って行動しよう。

死亡保障必要額:

現時点 10年後

夫 -9,876万円 -8,219万円

妻 -9,070万円 -8,032万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は

現在も将来も、夫婦ともに不要です。

「これでもか!」・・というほど不要。

(健全な家計なら、当たり前)

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。