ローン減税の期間が

終わってからの方がいい

のでしょうか?

※住宅ローン返済者に共通の

テーマです。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

今年の頭に2300万 30年の住宅ローンを組みました。

変動金利 0.975%です。

※まずい、変動金利はまずい。

変動要因があっては、

生活設計のしようがありません。

保険の見直し等で、手元に数百万の現金が出来ました。

貯蓄として残しておくか、繰り上げ返済するか悩んでいます。

繰り上げ返済は、

住宅ローン減税の期間が終わってからの方がいいのでしょうか?

皆さんならどうしますか?

※その判断のためには、

住宅ローンの金利が大きな要素

になります。

それが変動金利では、

判断のしようがありません。

A

その数百万円を

リスク商品で運用して行くというのなら話は別ですが、

※話は別・・ではない。

リスク商品で運用するということが、

確実に大きな収益が得られるという

ことではない。

このような不確定要因は、

まともな生活設計にはなじまない。

それを予定しないのであれば断然繰上返済ですよ。

※「断然」というほどのことでしょうか。

住宅ローン金利が1%を切っていれば、

繰上返済はせずにローン控除を受けた方が有利という

意見があります。

※境い目は、そこではないんですが。

この意見は大体間違っていないのですが、

大きな落とし穴があります。

それは殆どのケースで、

繰上返済を早期に行う効果が考慮されていないからです。

※元利均等の住宅ローンの、

ローン返済額の元金と利息の関係は、

初期ほど利息を多く返済する仕組みに

なっています。

なので、

同じ金額を繰上返済する場合であっても、

早い時期であるほど、

利息節約効果が大きくなります。

・・と、

このことは、住宅ローンについて

コメントする人にとっては、常識です。

つまり、

基本的には金利が1%を大きく切っていない場合、

つまり本件のようなケースではすぐに返済した方が

有利になるのです。

※・・かどうかは、色々なパターンがあり、

ケースバイケースです。

実際に計算するのでご確認ください

■2015.01に2,300万円・0.975%・35年で借入、

500万円の繰上返済(期間短縮)を予定している場合

①2015.06に500万円繰上返済する場合

・繰上返済による利息軽減効果:約144万円

・住宅ローン控除総額:約140万円(満額控除を前提)

①2025.06(控除期間終了後)に500万円繰上返済する場合

・繰上返済による利息軽減効果:約86万円

・住宅ローン控除総額:約193万円(満額控除を前提)

まとめると

・繰上返済による利息軽減効果:144-86=58万円

(①が有利)

・住宅ローン控除総額:193-140=53万円

(②が有利)

■つまり、①早期繰上返済した方が5万円有利になります。

※まあ、500万円規模の話で、

5万円有利・・が、本当にお得かどうか。

まして、

変動金利ですから今後いつ金利が上昇するか分かりません。

変動金利には5年ルールや125%ルールがあり、

急激な返済額の増額は行われない仕組みになっているものの、

その間もきちんと計算され、後できっちり取られます。

※はい、変動金利ローンが好ましくない

のは、私も同感です。

今後の金利上昇を踏まえれば、

返せるときに返しておくという姿勢が鉄則だと思いますよ。

※なんでもかんでも繰上返済が有利

というわけではありません。

きちんと固定金利で借りたローンでの

『繰上返済 vs ローン控除』

を、しっかり比較検討したいものです。

下に掲載しますので、参考にどうぞ。

A

正直微妙です。

変動金利0.975%とありますが、

保証料が別途0.2%掛かっていませんか。

住宅ローン控除が残高の1%なので、

0.175%(=1.175%-1%)で運用出来るかが判断基準

になると思います。

0.175%での運用ができれば・・

という、「たられば」的発想は、

生活設計とはなじみません。

考慮の対象外にしたい。

もし、

私であれば、株式なら、迷ったら半分売却等すると思うので、

住宅ローンも余裕資金の半分を繰上返済するかも

しれません。

※勘やドンブリ勘定で動いてはいけない。

※融資額や金利や融資期間で判断が

違ってきたりします。

分岐点はどこか?

試算してみた資料を、以下に貼ります。

自分の場合はどこに該当するか?

探してみてください。

具体的な条件下で試算してみたら、

どっちが得か?

・・の境い目が見えてきました。

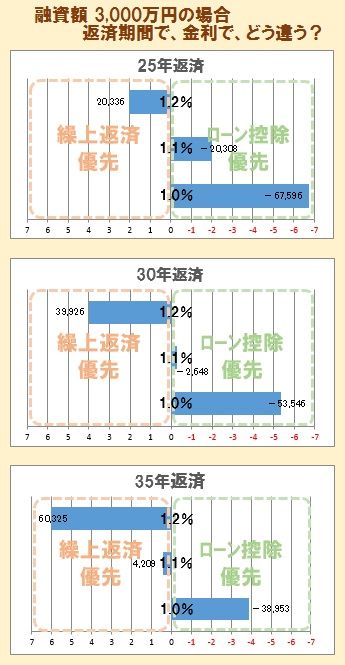

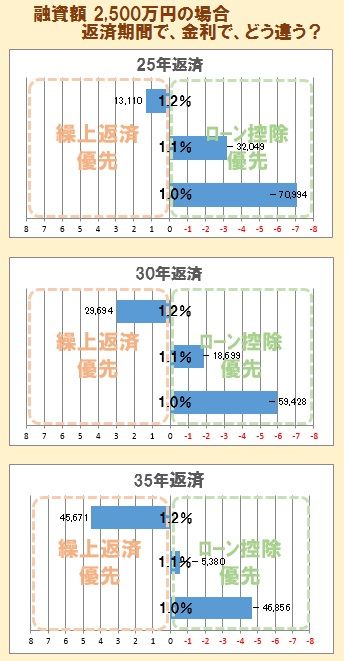

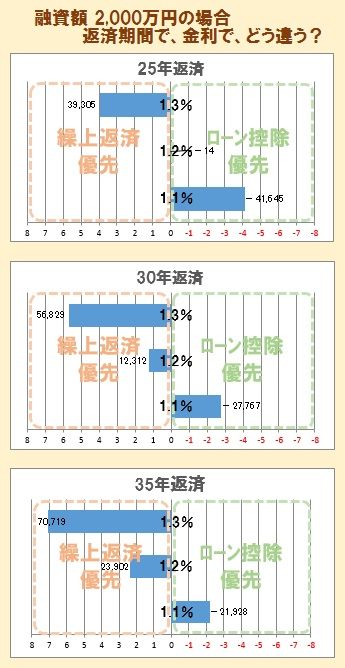

融資額3000万円、2500万円、2000万円、

返済期間35年、30年、25年、

金利1.3%、1.2%、1.1%、1.0%、

それぞれの場合の試算をしています。

お断わりしておきますが、

ここで言う金利は、変動金利は除きます。

そもそも、生活設計の観点から

変動金利ローンという選択はありえない。

銀行に代わってリスクを背負うおバカ行為。

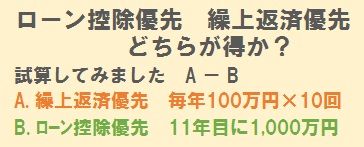

A:『繰上返済を優先した場合』

毎年100万円の繰上返済を10回

B:『ローン控除を優先』

控除期間は繰上返済せず、

11年目に1000万円を繰上返済

『 A - B 』の算数の結果を、

返済期間別、融資金利別にグラフ化しました。

融資額・返済期間・金利・・の、

それぞれで3通り、

計9通りの試算をしています。

試算結果が以下です。

※金利に着目すると・・

金利1.1%が境い目のようです。

そこより高金利なら繰上返済優先、

同じく低金利ならローン控除優先、

がお得♪ということが分かります。

返済期間に着目すると・・

期間が短いほど、

ローン控除を優先した方がいい

ことが分かります。

※ ・・。

まあ、これでも境い目がどこか?

は、分かりますが・・

記事を書いている今、

気づきましたが、これはまずい。

金利設定の幅が上記2つとは

違っています。

改めて、1.0% 1.1% 1.2%の

試算をしてから再掲載します。

そうでないと、他の要因での傾向を

正確に捉えることができません。

金利の高低以外の、

融資額の大小での比較や

返済期間の長短での比較で、

具体的な傾向を示したいと思います。

上記グラフの計算根拠は以下です。

たとえば、

融資額3000万円・25年返済の場合で、

3種類の金利でどのような差が生じるか?

繰上返済とローン控除のどちらを優先したら

お得か?・・について、

以下のような計算をしています。

※融資額3000万円、25年返済の場合、

金利1.0%と1.1%の場合は

ローン控除を優先した方がお得♪

金利1.2%の場合は

繰上返済を優先した方がお得♪

・・ということが、分かります。

このように・・

融資額、返済期間、金利の3要素

それぞれ3種類・・計9つの場合で、

具体的に試算してみました。

※融資額3000万円で固定。

金利と返済期間は3種類ずつ。

※融資額2500万円で固定。

金利と返済期間は3種類ずつ。

※融資額2000万円で固定。

金利と返済期間は3種類ずつ。

根拠を持って判断するべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。