武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13023件)

過去の記事 >

2017.5.12 現状診断 終了。 2017.6.21 マイホーム取得シミュレーション。 2018.5.31 再度、メール顧問会員に。

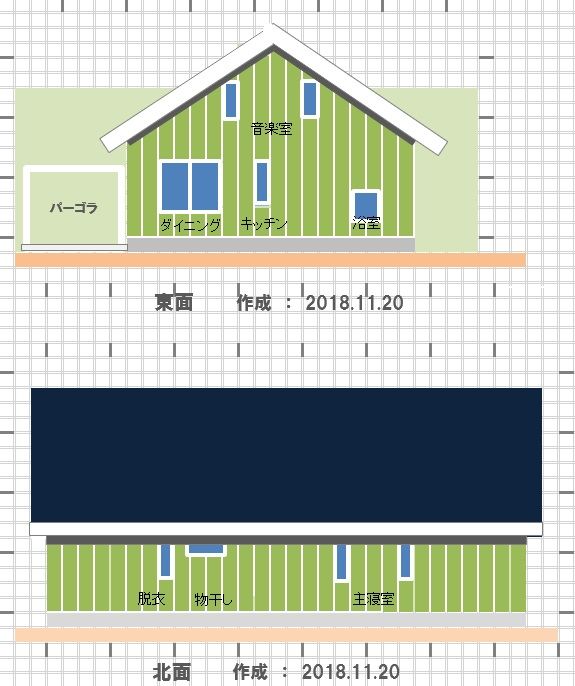

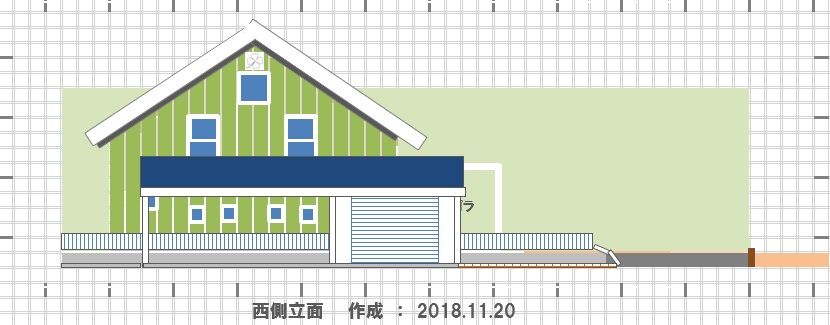

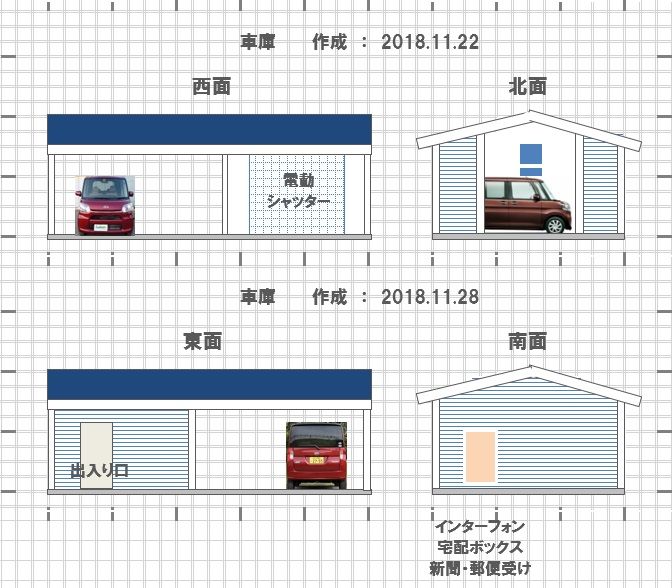

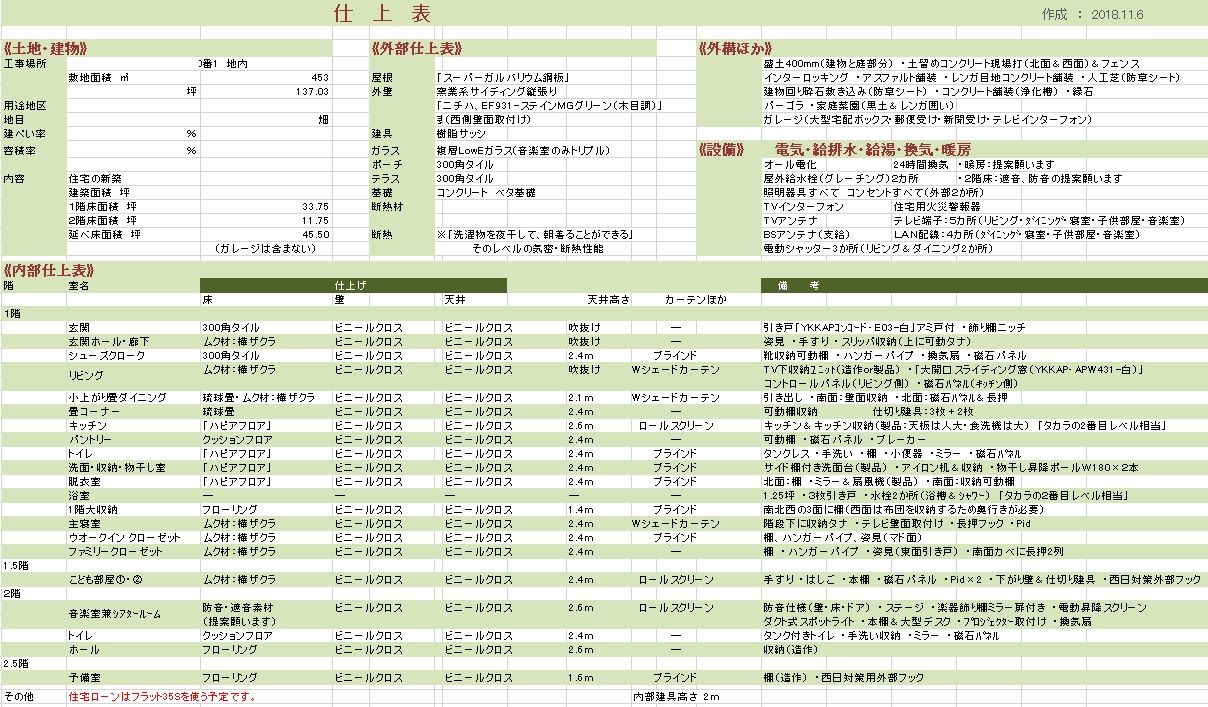

& マイホーム建築支援会員に。 2018.6.2(土)に初めて、 現地をウロウロしてきました。 ※137坪、広い土地です。 うらやましい・・。

※道路の幅は5.3mです。

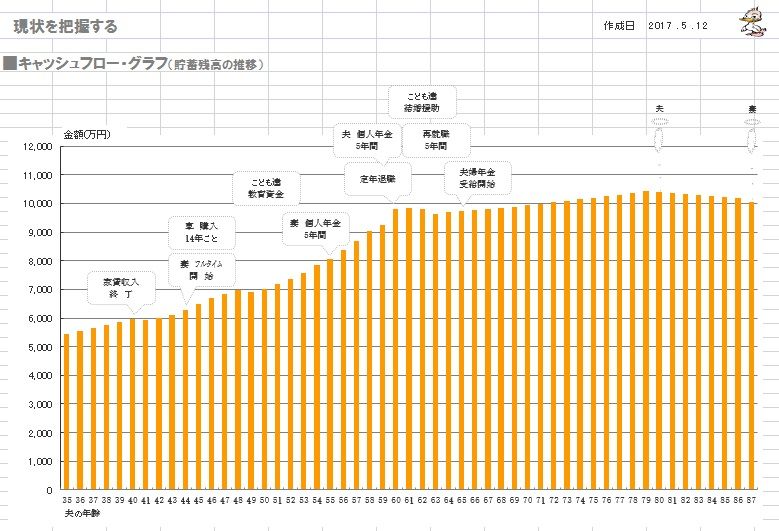

《 Y家の概要:現状診断時点 》 2017.5.12 読者の皆さんも・・ぜひ、マネをして 自分のキャッシュフロー表を作ってみましょう。 お金に振り回されないために。 金融業者に振り回されないために。 下に、「現役」と「老後」の拡大したものを 貼り付けますので、ご参考に・・。 家族:4人。 30代団体職員の夫、 30代団体職員の妻、 小学生&幼児・・の4人家族。 相談: 生命保険(元・・売り手)。 マイホーム取得。 住まい: 賃貸(家賃:4.8万円)。 収入: 夫 269万円/年。 (手取り:227万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄: 5,320万円。 (素晴らしい!) 負債: なし。

生命保険料: 12万円/年 (総額:384万円) 夫 利率変動型年金 JA 35年間払って5年間で受け取る。 (210万円払って223万円受け取る) 妻 利率変動型年金 JA 29年間払って5年間で受け取る。 (174万円払って181万円受け取る) ※「30数年かけて10万円ほど余分にもらう」 ことが、本当にお得なことなのか? 自分の頭で考えて行動したい。 「老後資金準備=個人年金」 「教育し金準備=学資保険or終身保険」 などという、保険屋お仕着せの 考え方に洗脳されたままではいけない。 そもそも、「老後資金」とか 「教育資金」とかの・・「目的別」 ブツ切り的な発想をしてはいけない。 業界の思うつぼになる。 お金は『総額の推移』で捉えよう。 上記キャッシュフローグラフのように、 一生を通じてどのように推移するか をチェックしながら、 根拠を持って考え、 確信を持って行動しよう。

死亡保障必要額: 現時点 10年後 夫 -9,876万円 -8,219万円 妻 -9,070万円 -8,032万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は 現在も将来も、夫婦ともに不要です。 「これでもか!」・・というほど不要。 (健全な家計なら、当たり前)

登記、うっかりすると、 後で痛い目にあうべ。 ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や 当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp メール顧問会員は、指定した月日のみに受付けます。

固定資産税や自動車税を カード払いしてみ… 2023/06/14

☆マイホームの固定資産税 25年目以降はゼ… 2022/12/15

☆住宅ローンとiDeCo ダブルで節税を計画中… 2022/08/04

もっと見る

キーワードサーチ

フリーページ