他に何か良い

老後の貯蓄方法はありますか?

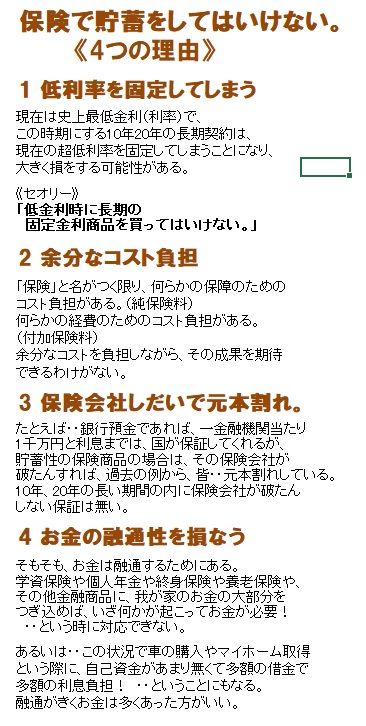

※保険で貯蓄してはいけない。

家計内に固定支出を増やしては

いけない。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

老後の貯蓄について。

年払い15万くらいの個人年金を掛けようか

と思いましたが

他に何か良い老後の貯蓄方法はありますか?

今35歳です。

※個人年金は、やめておきたい。

保険で貯蓄してはいけない。

それから、「目的別貯蓄」の発想も

やめた方がいい。

生活設計の発想をしてみよう。

自分の生涯を計画する発想を、

してみよう。

自分のキャッシュフロー表を作る

ことをお奨めします。

各業界が勧めて商品販売をする

「目的別貯蓄」の発想ではなく、

毎年の「貯蓄総額の推移」で、

自分の一生を俯瞰して見ることを

やってみよう。

A

<他に何か良い老後の貯蓄方法はありますか?

→年金財形は550万円まで利息に課税されません。

給料天引きで、

意識しないうちに残高が増えていきます。

※できれば・・

我が家のお金の固定支出を増やさない

ことをお奨めしたいです。

お金の融通性を損なってしまいます。

「お金があればすぐ使ってしまう。

なかなか貯蓄ができません。」

などと、

子供のようなことを言うおバカさんが

時々いますが、

甘ったれていてはいけない。

自分の人生だ。

きちんと生活設計の意識を持とう。

定期預金の利率が低迷してはいますが、

残高を確実に増やすには有利です。

※「少しでも利率の良いものは?」

という発想をしてはいけない。

経済が成熟した今の日本で、

昔のような高金利を期待する方が

おかしい。

有りもしない有利な方法を求めれば、

詐欺などで痛い目に会うだけだ。

現在の普通預金の金利は0.001%だ。

別に利息を期待しないんだから、

気にすることは、まったくない。

それと、まだお若い方のようですから、

個人型401K(確定拠出年金)と呼ばれる

年金制度で長期投資を検討してみては

いかがでしょうか。

※ま、何度でも言うけど、

我が家の家計内で固定支出を

増やしてはいけない。

リスクは怖くていやだから・・と、

確定拠出年金で定期預金をしている

おバカさんがいるが、

手数料等のコストを負担しながら

定期預金をやれば、

お金がどんどん目減りしていく

ことを知っておこう。

特に大企業の社員や、公務員や、

主婦が、これを数十年もやれば、

大損をすることになる。

「常識」は業界が作っている。

「制度」も業界が作っている。

保険業界や金融業界に

だまされるなよ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。