年金がもらえないかも?

※・・で、個人年金?

おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

個人年金に入った方が良いですか?

メリットやデメリットなど教えてください。

25歳の女ですが、

今後年金がもらえないなど世間では

言われているので 先の人生が不安です。

※「公的年金の破綻に備えて個人年金に」

加入・・と考えているとしたら、

その前提があり得ないことです。

公的年金が破綻した日本は、

すでに国家自体が破綻しています。

破綻国家の預金や生命保険や

その他の金融商品の証書はすべて、

紙切れになっています。

全国民をあげて バンザイしている、

そのような状況です。

「年金代わりに・・」とか、

「年金はアテにならないから」

という発想はやめた方がいい。

アテにして生きるしかないんです。

みんなで年金を支えるしかないんです。

※「25歳の女」

(独身)なのであれば、これからの人生、

何があるか分かりません。

結婚や出産や育児や住宅取得や、

その他もろもろ・・人生の中では

色々なことへの支出が発生します。

その、それぞれの際に、

臨機応変に対応できるためには、

「融通の利くお金」を

潤沢にしておきたいものです。

裏返して言えば、

できるだけ「固定支出」を作らない

ようにすることが望ましい、

・・ということになります。

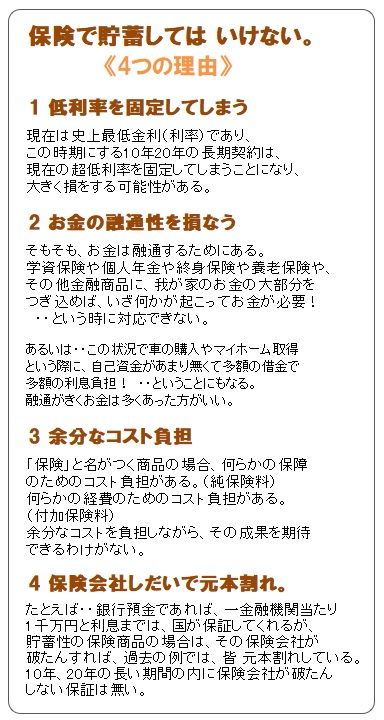

個人年金や学資保険や終身保険は、

「固定支出」の1丁目1番地!です。

これらのものを、やってはいけない。

保険で貯蓄をしてはいけない!

A

厚生年金だけでは足りませんは。

個人年金(確定給付型)のメリット

・所得税控除枠がある

※いつまでもあると思うな所得控除。

※国家予算の3分の1を借金で

賄っている日本です。

各種「所得控除」や「税額控除」は、

お金のバラ撒きそのものだ。

こんなものが数十年先まで続く前提で

人生を考えてはいけない。

公的年金が消えてしまう前に消えるのは、

業界が作ったバラ撒き政策の方だ。

・定期預金より利率が高い(私の場合 1%)

※超低利率の今の日本で、

利率の高い低いは何の意味も無い。

みんな、ドングリの背比べだ。

・受け取り時、所得税は利息に対してのみ

※普通預金なら所得税はかからない。

つまり、個人年金にメリットは無い。

デメリットのみだ。

A

年金制度は次の世代が支える制度なので、

次の世代が居る限り存続します。

公的年金が貰え無くなるようなら、

その前に預貯金や個人年金が無くなります。

※当たり前。

国家破綻しても預金や個人年金などが残るなんて、

余りにも余りにも自分に都合の良過ぎる解釈です。

※当たり前。

第二次大戦後に日本がどうなったか

勉強して無いのですか?

預金は引き出せなくなり債権や証券は紙くず。

※当たり前。

平均寿命が延びてるので受給期間が伸びて、

若い人には負担増です。

ですから、受給開始年齢の引き上げは必須です。

※なので、きちんと生活設計しよう。

キャッシュフロー表で生涯を確認しよう。

受給開始年齢が引き上げられても、

人生がだいじょうぶそうなことを、

しっかり確認しよう。

国民年金制度が始まった時は、

受給開始年齢が65歳で平均寿命は約70歳。

現在の平均寿命は85歳で

平均受給期間は4倍にも伸びたのです。

質問者が高齢になる時の平均寿命は90歳近い筈です。

現時点では、

定期預金よりは個人年金の方がはるかにお得です。

※そんなことはない。

保険で貯蓄することのデメリットが

はるかに大きい。

長期の定期預金とはまったくもって異なります。

定期預金の利子以上の減税があります。

※そんな「ばら撒き政策」をアテにするな。

老後が不安なら、個人年金

・・ではない。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。