資産運用をしないともったいない

と よく言いますが

※それは、業界の営業トーク。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

資産運用をしないともったいないと

よく言いますが

※何ももったいないことはない。

業界の営業トークに過ぎない。

損をするくらいなら資産運用しないほうが

いいんじゃないかと思っています

※はい、まともな感想です。

やるならあまりリスクがないものを

やろうと思いますが、

※「やるなら」と思う必要はない。

株や投資信託はリスクが高めなんじゃないか

と思っています

実際どうなんでしょうか?

※まあ・・ギャンブルは面白いけど、

博打として割り切ってやるなら、

投信は値動きがまだるっこしくて

ぜんぜん興奮できない上に、

バカ高いコストがかかる。

(超低金利の日本なのに・・)

その点、個別株式は大きく値動き

するので、楽しく一喜一憂でき、

射幸心をあおってくれます。

低コストで博打を楽しめます。

損する可能性があったとしても

銀行に貯金しておくくらいなら

株や投資信託をやったほうがいいのでしょうか?

※博打をやって、

お金に振り回される人生を送る

くらいなら、

「普通預金」に預けておいた方が、

実は、はるかにマシ・・なんです。

理由も含めアドバイスください

※きちんと生活設計ができる人は、

「普通預金」が大変なスグレモノ♪

であることを知っています。

A

資産運用しないと損です

※業界の人のようです。

株やFXはハイリスクハイリターン

自分で取引しないといけないので知識も

いりますし大損もできるし大勝もできる

※お金に振り回される人生になります。

お金のことに時間とエネルギーを

注ぎ込むような人生になります。

人生、もっと色々なことに

時間とエネルギーを使いながら、

有意義なものにしたい。

初心者であれば国債を買えばいいでしょう

ローリスクローリターンですけど

国が崩壊しない限り+になって帰ってきます

※現在の超低金利の日本で、

「利息がどれだけ付く?」

という発想をしてはいけません。

その発想が、敵の思うつぼ。

お金に利息や収益を求めないで

過ごす人生なら、ストレスも無く

快適な日々を送ることができます。

国の崩壊なんてあなたが死ぬまでにはまず

起きませんし

※まあ・・国が破綻すれば、

国債が紙くずになること以上に、

年金がもらえなくなる!

という、大変な事態になりますが・・。

A

株は、初心者投資家の8割前後は、

年間トータルで損失を出しています。

そんなにやさしいものではありません。

投信は利益は折半、リスクは投資家持ちという、

ある意味ローリスク、ハイリターン、・・です。

※いやいや、ハイリターンではない。

投信はコストの固まりで、

本人が儲けようが損をしようが、

金融業界が儲かるようにできている。

なので、まだるっこしい・・

ローリスク・ローリターン・・だ。

もちろん、損をする可能異性も

あるのだから、やらない方がいい。

元本保証は無いし、

コストは高いし、

お金の融通性は損ねるし、

生活設計のじゃまにしかならない

ので、やらない方がいい。

他人をタダでは儲けさせません、

運用側も、

利益を上げれないヘボ運用をおこなう投信や、

毎月配当などでタコ足食いの詐欺もどき投信も

あります。

※継続して配当をもらえているからと、

安心しているおバカが大勢いますが、

実は自分の足を食べるタコ!

になっていた、

ということに気付きません。

(まともな投信も利益を出せるかどうかは、

あなたの、いつ始め、いつ解約するか、

そこからまた再度買う、

その繰り返しなので、テクニックが必要です。

※そんなことに、大切な時間と

エネルギーを使うのはもったいない。

人生、ほかにもっと

することがあるだろう。

経済、政治、業界などや資金運用の最低基礎知識

の無い人は、やるべきではない。

損します。

貯蓄のほうが・・・

※スグレモノの金融商品、「普通預金」

にしておけば、お金のことで

時間やエネルギーを費やすことは

ありません。

A

>銀行に貯金しておくくらいなら株や投資信託

をやったほうがいいのでしょうか?

結論から言えば、Noの場合が多いと思います。

※当たり前。

投資をする場合でも、自分が状況を管理できる

範囲以上のものは絶対に手を出してはいけません。

※「する場合」も考えない方がいい。

それと、

銀行員など窓販(証券外務員)の担当者は信用

しないことです。

※当たり前。

販売手数料目的で勧誘しているだけですので、

表立って言うべきではありませんが、

信用に値する相手としては最も遠い存在であるため、

銀行員=ドロ〇ウと割り切って

警戒しながら上手につきあった方が丁度いいです。

※銀行員=ドロ〇ウ

そこまで言うか。素晴らしい・・。

適切な銘柄を選び、適切な時に買い、適切な時に売れるなら、

やってもいいし、やらなくてもいいという感じかな。

※やらない方がいい。

・・・給与所得があるなら、idecoは

検討してみる価値はあるとは思いますけどね。

※いやいや、やらない方がいい。

特に公務員や大企業の社員は、

やらない方がいい。

もちろん銘柄は慎重に選ばないといけませんが、

上限額までの範囲内なら投資に回したお金が、

全額所得控除の対象となりますので、、、

※・・という営業トークで、

すごくお得な制度として、

みんながだまされている。

老後におろす時には所得税が

しっかり課税されて、

拠出時の所得控除で得をした金額が

しっかり回収される。

公務員や大企業社員は、退職金や

公的年金の金額が大きいので、

退職所得控除や公的年金等控除が

ほぼ使われてしまい、

まともに所得税を払うことになる。

貯めておいた預金をおろす際に、

所得税を払う・・なんて、

聞いたことがありません・・よね。

投資のために支払ったお金は本来は資産として

認識すべきものを、必要経費として処理できるという

給与所得者優遇の制度ではある。。。

※それは、勝手な勘違いです。

この人も、

洗脳されているように見えます。

NISAは、どっちかというと短期的・投機的に

儲けようという人向けの制度かなと思います。

※資産運用セミナーが大盛況のようです。

自分の置かれた状況も知らずに、

いきなり突っ走ってはいけません。

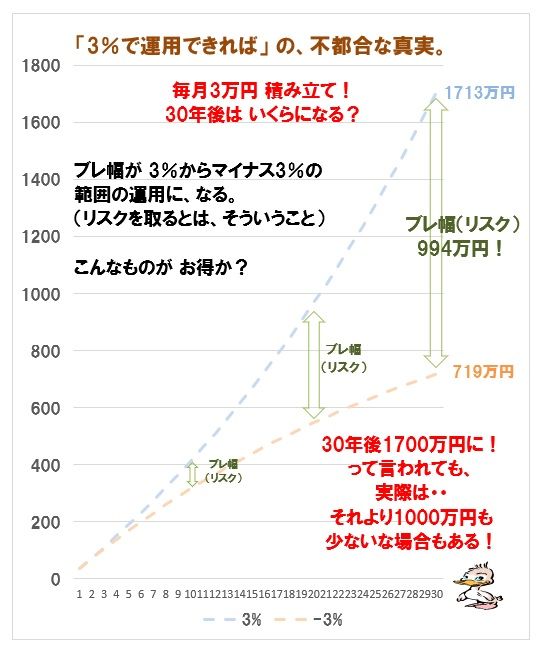

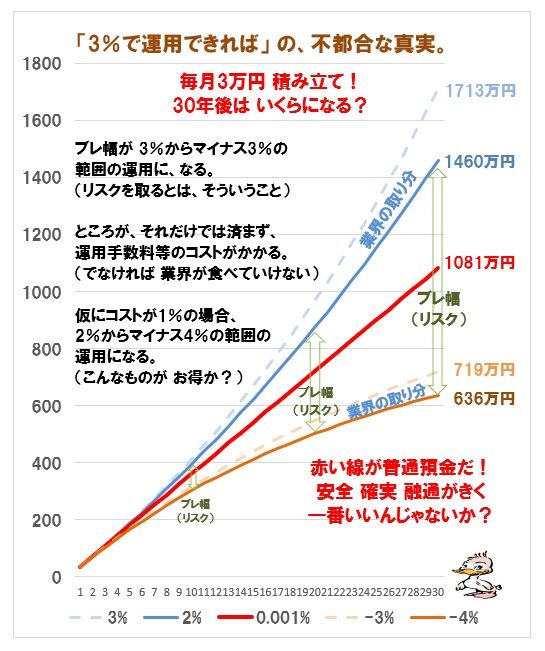

「3%で運用できれば、

老後は何の心配もいりません。」

的な話を真に受けてはいけない。

※私たち消費者と利益相反の関係にある

金融業界が勧めるのは、彼らが儲かる

モノです。(当たり前)

金融業界がまったく勧めない

「普通預金」なんかは・・実は、

素晴らしい優れものの金融商品です。

現在の超低金利の日本で、

「お金を殖やそう」

なんて発想をすれば、大けがをします。

(当たり前)

金融業界や保険業界に振り回されて

いないで、自分の頭で考えよう。

冷静に生活設計をしましょう。

自分たちのキャッシュフロー表を

作ってみよう。

お金に振り回されないために。

業界に振り回されないために。

※キャッシュフロー表を作って、

自分たちの生涯が確認できていれば、

どのような雑音があっても、

自信を持って生きていけます。

自分の頭で考える生活設計。

顧問会員のキャッシュフロー表を

マネて、作ってみましょう。

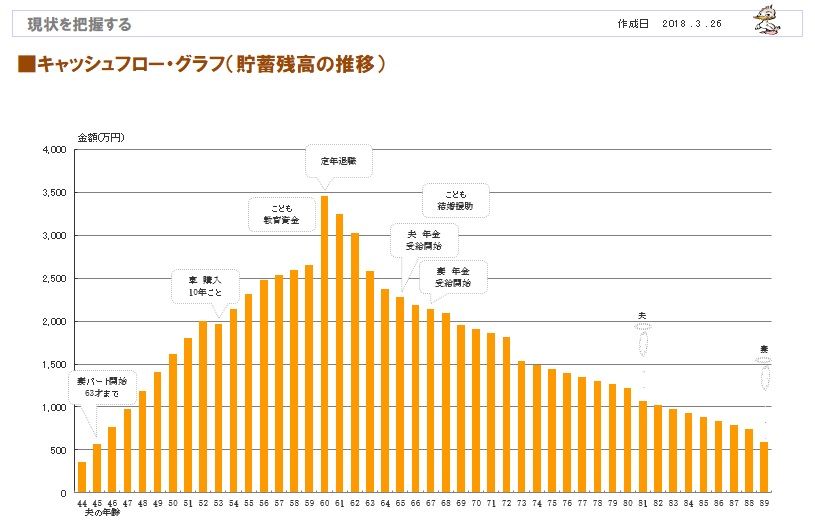

※キャッシュフロー表は、1年ごとの

貯蓄残高の推移で、一生がどうなっていくか?

を確認できる資料です。

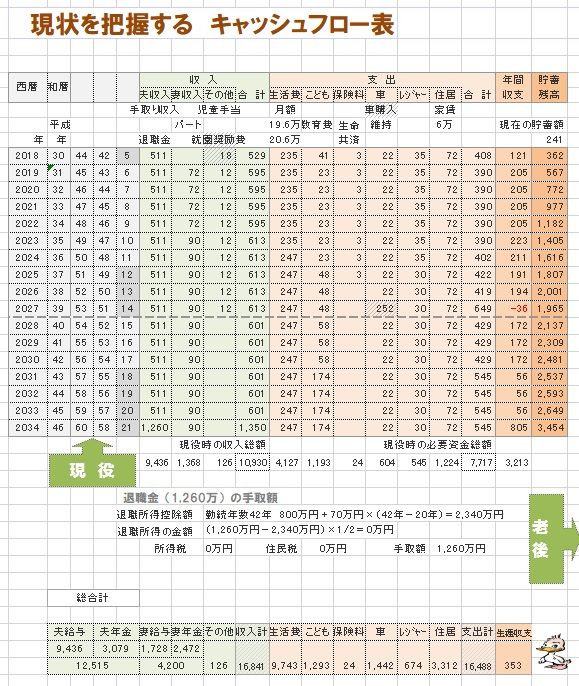

※40代会社員の実際のキャッシュフロー表で、

作り方を見てみましょう。

下は、そのグラフで、

「ああ、私たちの一生は、こうなるんだ。」

と、一目で生涯が確認できます。

※40代会社員・妻・幼児の3人家族。

貯蓄の増減が比較的・・急角度です。

年金額の割に支出が多いと、

このような老後になります。

貯蓄が急激に減っていくのが不安なら、

支出を自分でコントロールすることに

なります。

こちらの貯蓄額は、

ピーク時でも3000万円ちょっとです。

※グラフの元になる資料が、

下のキャッシュフロー表です。

(左が現役、右が老後です)

※現役の拡大です。収入数値はすべて手取りです。

現役であれば、収入や支出の金額を

なんとか自分で記入していけると思います。

右端が貯蓄残高で、この推移がグラフになっています。

※次は老後の拡大です。 問題は老後です。

年金の金額の把握はちょっと難しいかも。

ぜひ、自分で年金額を把握できるように

なろう!

年金がクリアできれば、自分で

キャッシュフロー表の作成ができます。

※年金収入も手取りで表現しています。

この夫婦の受給額合計は257万円で、

まあ平均的な金額です。

(妻1人期は159万円です)

で、年金収入よりも支出が上回って

いるので、グラフのように徐々に

貯蓄残高が減っていきます。

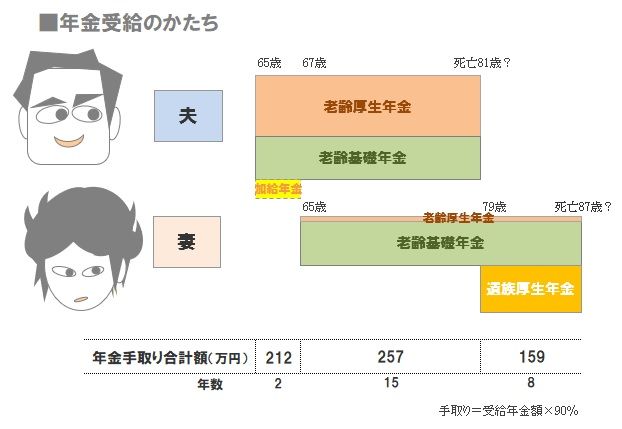

※で、年金はどのような受け取り方に

なるのでしょうか?

この夫婦の場合は、以下の絵のようになります。

※夫が65歳になると、3つの年金を受給します。

・老齢厚生年金

・老齢基礎年金

・加給年金

この3つの合計手取り額が、212万円です。

で、妻も65歳になると、夫婦それぞれが

・老齢厚生年金

・老齢基礎年金

の2つを受け取り、夫婦合計で257万円です。

(ほぼ、平均値です)

で、夫が予定通り81歳で亡くなると、

妻が受け取る年金は、

・老齢厚生年金

・老齢基礎年金

・遺族厚生年金

の3つの年金を、死ぬまで受け取ります。

金額は、159万円です。

これらの年金額をキャッシュフロー表に

記入することになります。

もちろん、延々といつまでももらう

のではなく、夫婦共に平均余命で予定通り

お亡くなりになるような表にしましょう。

※それで、肝心の年金額はどのように計算

するのでしょうか?

夫婦それぞれ、別個に算数を行ないましょう。

夫:3種類、妻:3種類の算数を行ないます。

※老齢厚生年金は、2段階の算数。

1 ねんきん定期便で知らされる、

これまでの加入実績に応じた年金額。

2 今から定年退職までの期間の年金額。

平均収入と期間で単純に算数。

※老齢基礎年金は、単純に加入期間だけ。

40年加入での満額は決まっているので、

単純な算数で分かる。

※加給年金も定額。

配偶者が65歳になるまで毎年もらえる。

※①と②は夫と同じ算数をします。

3番目だけが、独特の計算になります。

2種類の算数をして多い方を選び、

その値から妻の老齢厚生年金額を引きます。

その答えが、遺族厚生年金になります。

それぞれの年金が、「年金受給のかたち」

の絵のように受給できることになります。

※まだまだ難しい・・という人のために、

もう少し分かりやすく、だれでも

キャッシュフロー表が作られるよう、

ブログを充実させていこうと思います。

年金が分かれば、だれでも自分で

キャッシュフロー表を作成できます。

お金に振り回される人生にならないよう、

みんなでがんばろう!

※さらに、別の事例も参考にしてみよう。

お金に振り回されるなよ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。