生命保険は、必要な場合でも、

年に数万円にしよう。

※保険料は失うお金!・・です。

洗脳されたままでいてはいけない。

業界の言いなりではいけない。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(40代)

(相談:ライフプランニング)

2019.7.16 新規 メール顧問会員。

2019.8.22 現状診断 終了。

メールをいただきました。

武田様

お世話になっております。 〇〇市のKです。

本日は

ブログにてご返信くださりありがとうございます。

改めて、なぜマンションの購入がダメなのかを

詳しく説明してくださり理解することができました。

いままでもマンションか戸建か、

※マンションはまったく問答無用、

所有してはいけない。

人生のお荷物になる。

ババ抜きのババだ。

持っているならできるだけ早く手放したい。

賃貸か購入か、

※これもよく、金融業界人が仕掛ける

不毛な議論だ。

賃貸の家と一戸建てマイホームでは、

住まいとしての次元が全く異なる。

議論する意味が無い。

そのエネルギーは他のことに使おう。

などの話は本やネットでよく見ていましたが、

どちらを選んでも結局は個人の考え方次第〜

※考え方次第なんかではない。

各業界人がそのように結論付けるが、

個人の考え方を超える厳然たる事実が

そこにはある。

という結論が多く、結局わからないままでしたが、

※業界人の話に振り回されてはいけない。

武田さんにここまではっきりとおっしゃっていただき、

迷いや悩みが吹っ飛んだように思います。

※良かった、良かった。

保険もそうですが、マンションも、

世の中の常識とされていることが本当は違う、、

※「世の中の常識」

はすべて、業界が作ってきている。

情報発信者はすべて、業界だ。

自分の頭で考えない人はすべて、

そのまま洗脳されてしまっている。

知らないと損をするということが

※正確には・・

「知らないと損をする」のではなく、

「自分の頭で考えないと損をする」

ということです。

業界人の話はすべて、営業トークだ。

私たち消費者とは利益相反関係の

業界人の営業トークだ。

何の疑いも無いピュアな天使の耳で

聞いてはいけない。

買う前の早い段階でわかってよかったです。

(といっても2人とも独身時代から

保険に入り続けてだいぶ損してますが、、汗

※まあ・・ホントにもう・・

(今日の最後の記事の読者さん

からの質問のお返事も気になります!)

K家においては、現状診断していただいて

これからの行動としますと、

・マイホームの購入にむけての準備

・不必要な保険の解約 をして家計の改善

があるとおもうのですが

順番としましてはどのようにしていったらよろしい

のでしょうか、ご相談させていただければと思います。

相談の予約をさせていただいてよろしいでしょうか?

※・・という、

予約打診のメールのようでした。

希望日時

8/29 11〜15時

9/2 12時〜終日

9/3 13時以降

上記の日程で難しければまた別日を挙げます。

お忙しいところ申し訳ありませんが、

どうぞよろしくお願いいたします。

※で、返信をしようとしていたら、

11時過ぎに電話をいただきました。

そのまま、電話相談に突入・・。

( 打診の意味、あった・・か? )

〇マイホーム取得計画は、

マンションではなく一戸建てへ。

〇生命保険は反省! 清算!・・へ。

現時点で夫婦共に生命保険は不要だが、

マイホーム取得時点で必要になる

可能性もある。(生活設計で検証する)

夫の加入生命保険はすべて不要、清算!

妻は収入保障保険のみ確保、他は清算!

※生活設計用のヒアリングシートを

メール添付で送りました。

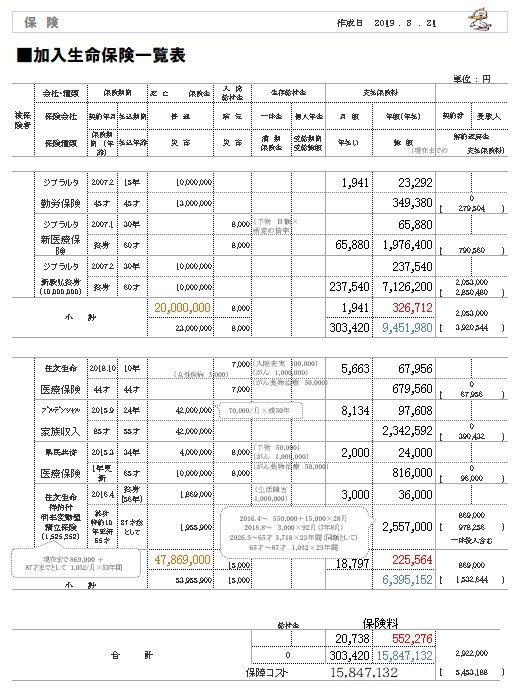

※Kさん夫妻の生命保険加入状況です。

※毎年の保険料は約55万円です。

おバカさんです。

このまま継続すれば、

保険料総額は約1,600万円です。

おバカさんです。

こんなに加入して放置してはいけない。

※妻も同様に計算してみましょう。

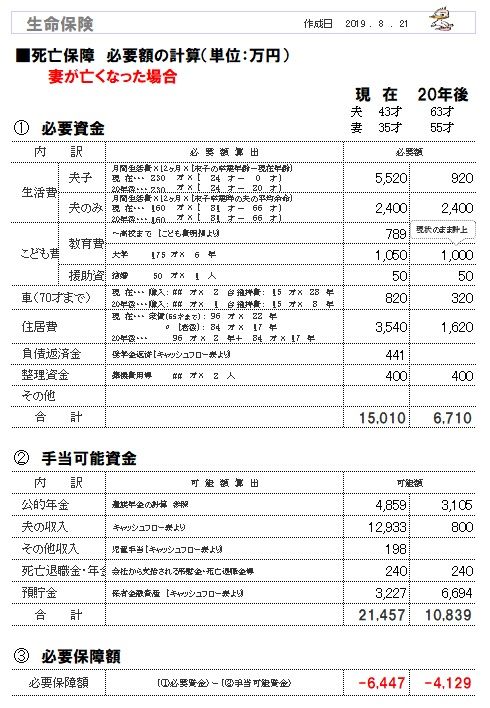

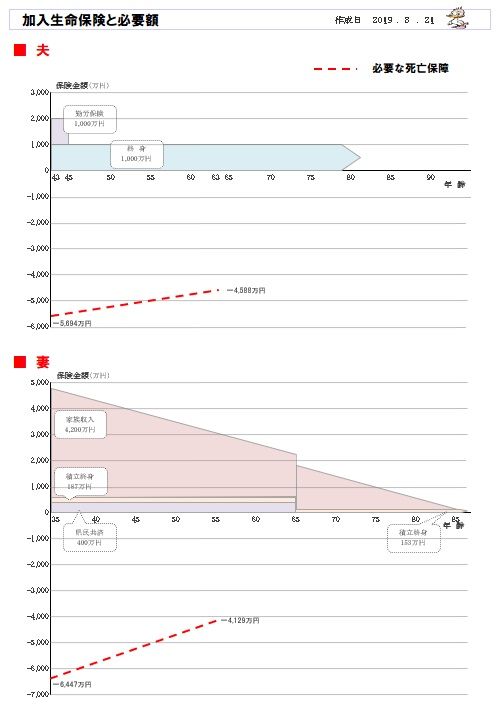

※Kさん夫妻のそれぞれの死亡保障必要額と

加入生命保険を比較したグラフです。

※妻は、巨大な死亡保障を確保しています。

おバカさんです。

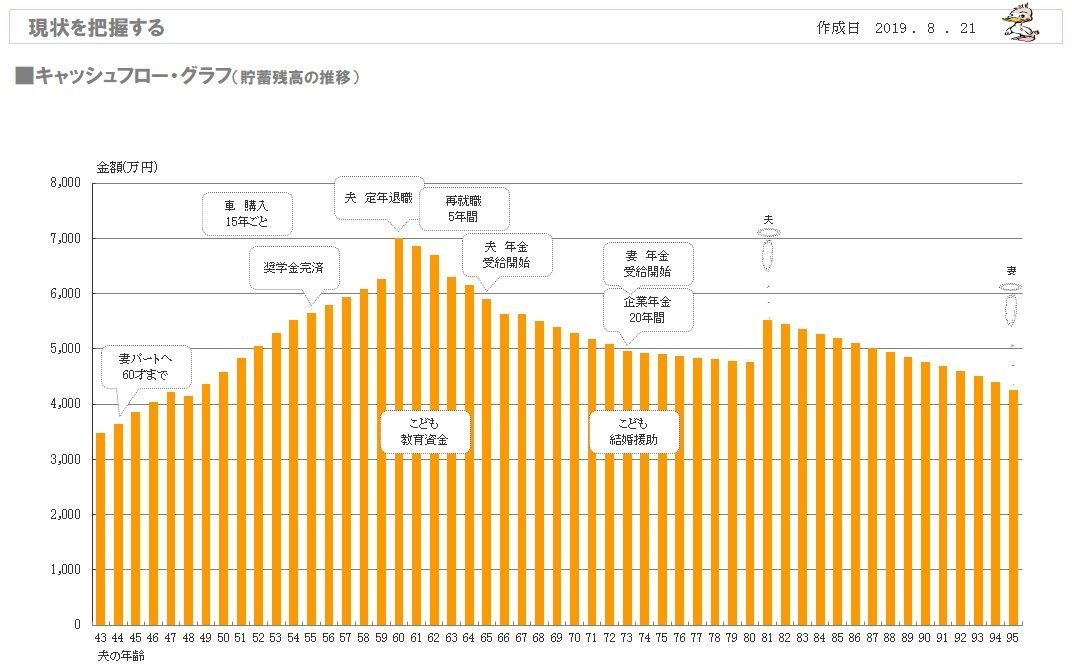

K家の現状診断時点の状況。

2019.8.22

※分厚いキャッシュフローです。

(1年ごとの貯蓄残高の推移)

老後、夫の死亡時に終身保険1千万円が

入って、ポコッとお金が殖えています。

これ、必要か・・?

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

読者の皆さんも、マネをして作ってみよう。

※キャッシュフロー表:現役の拡大。

※キャッシュフロー表、老後の拡大。

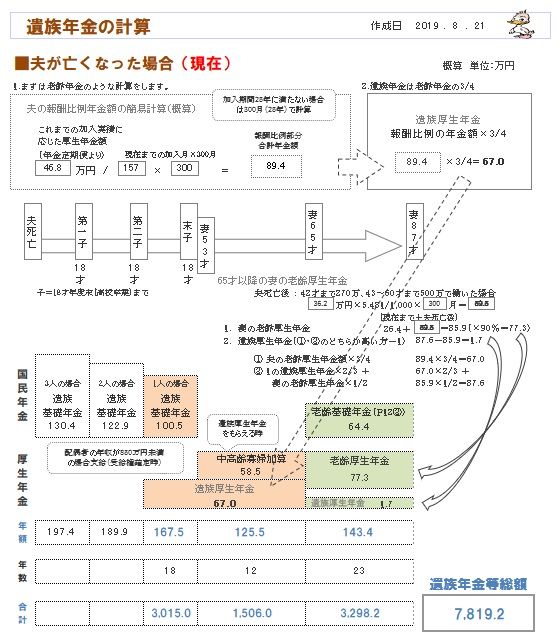

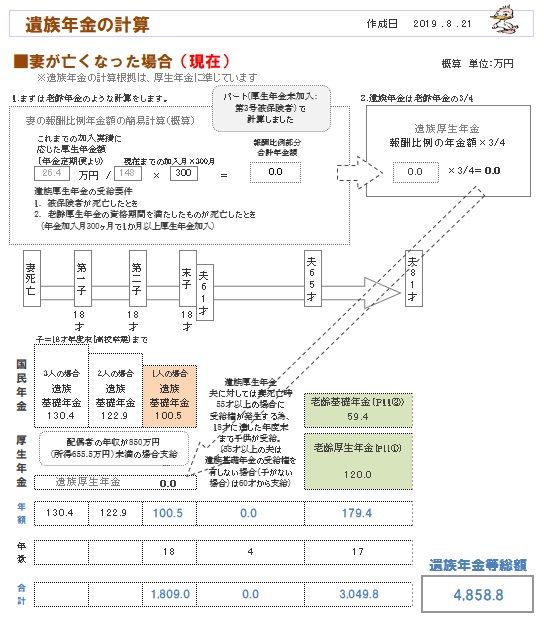

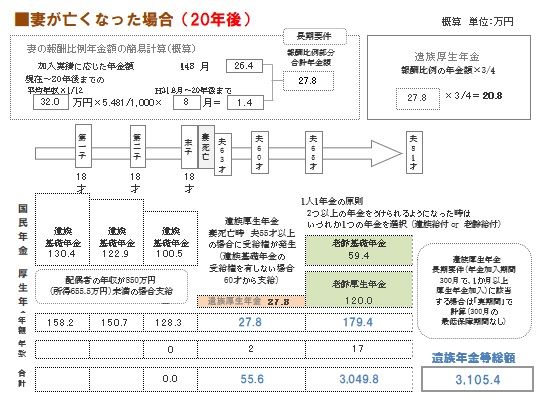

※生命保険が必要かどうか?

に、遺族年金等の計算は不可欠です。

※将来の時点の死亡保障必要額の計算も

必要です。

子供の教育費がかかりそうな時点を

きちんと押さえておきたいものです。

※妻も同様です。

現在と20年後を押さえておきたい。

※遺族年金等の金額が分かれば、

それ以外は簡単です。

死亡保障必要額を計算してみましょう。

現時点と20年後の時点で。

※妻も同様に計算してみましょう。

※Kさん夫妻のそれぞれの死亡保障必要額と

加入生命保険を比較したグラフです。

※妻は、巨大な死亡保障を確保しています。

おバカさんです。

※Kさん夫妻の生命保険加入状況です。

夫3本、妻4本、

よくもまあ~保険屋の言いなりに・・。

※毎年の保険料は約55万円です。

おバカさんです。

このまま継続すれば、

保険料総額は約1,600万円です。

おバカさんです。

払えるから・・放置しています。

もったいない・・。

こんなに数行に及ぶような加入の

しかたをしてはいけない。

生命保険は収入保障保険だけ考えよう。

夫に必要か? 妻に必要か?

必要な場合でも、2行で済んでしまう。

さあ! 生命保険を解約して、

生活設計をスタートしよう!

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。