遺された妻子の生活費と、

遺された父子の生活費の違い?

※残念でした。 正解は・・。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(40代)

(相談:ライフプランニング)

2019.7.16 新規 メール顧問会員。

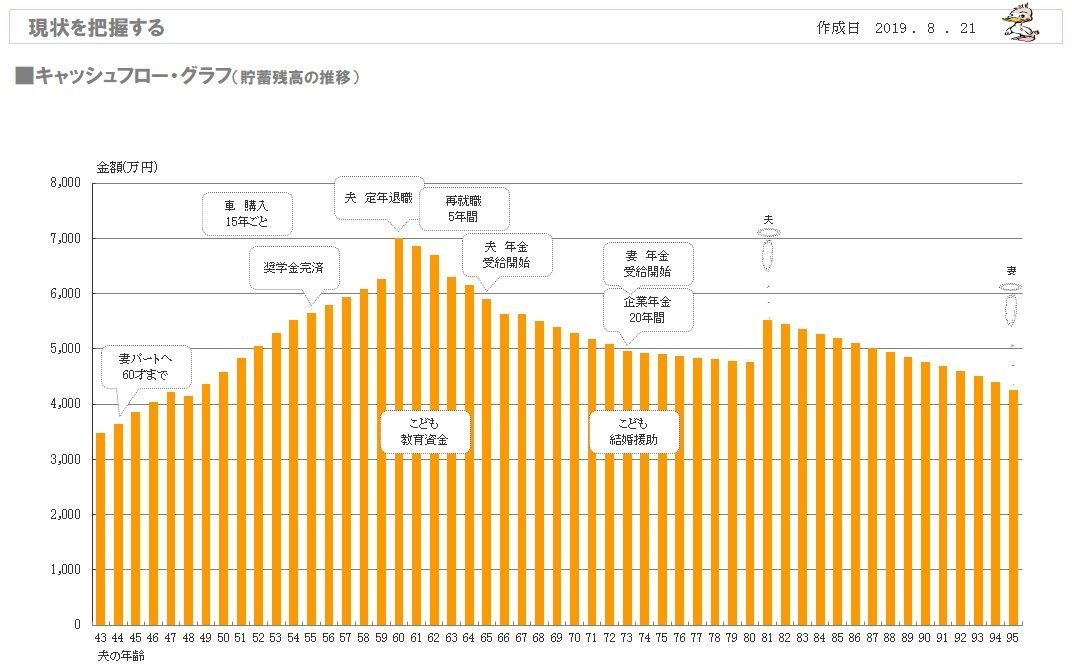

2019.8.22 現状診断。

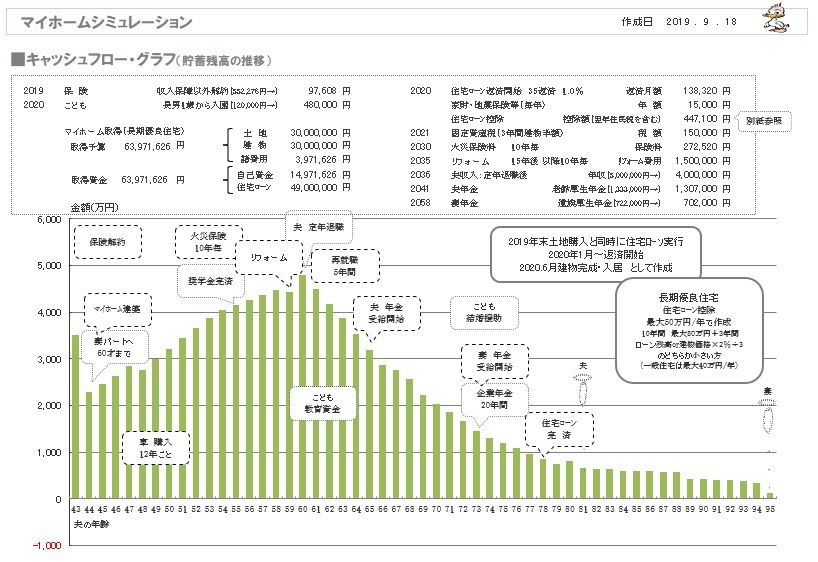

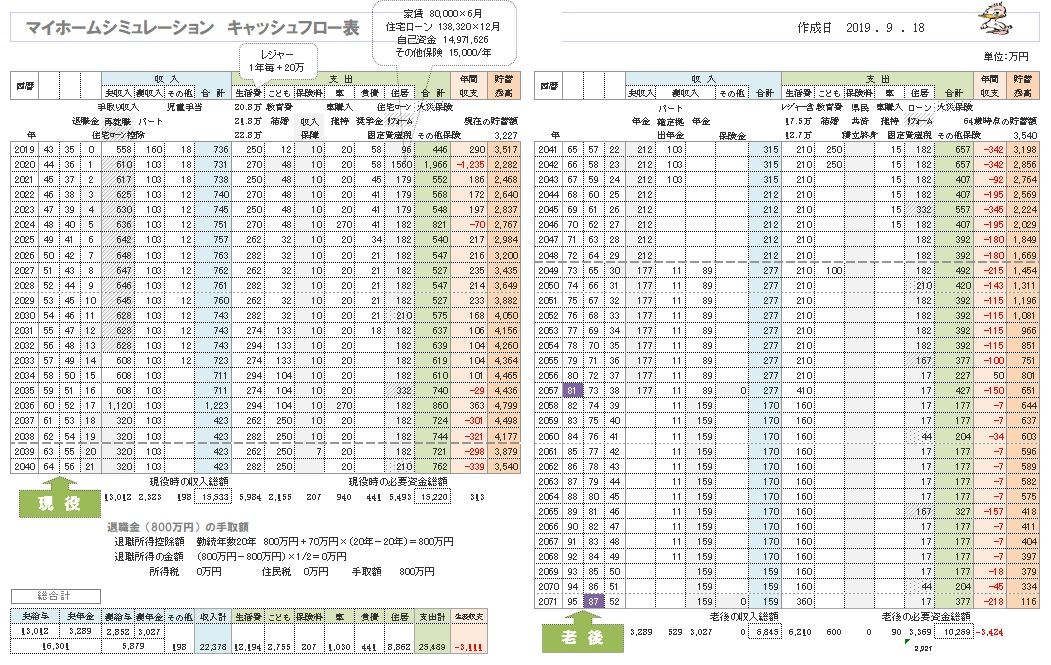

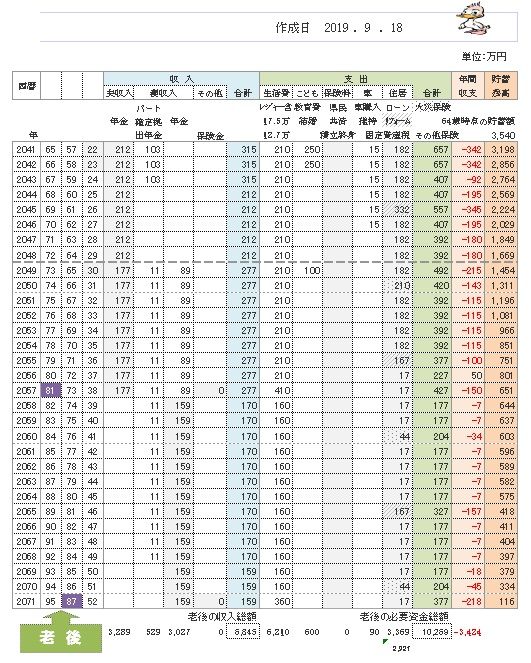

2019.9.18 マイホーム取得シミュレーション。

メールをいただきました。

武田様 佐々木様

こんにちは。 〇〇市のKです。

ご連絡が遅くなりましたが

マイホーム取得シュミレーション、確認しました。

ありがとうございます!!

※よけいなお世話かもしれませんが・・

「シュミレーション」ではなく、

「シミュレーション」が正解です。

スペルは、simulation なので、

カタカナは「シミュ」で始まります。

(一家族一家族ごとに作成されているのがよく

わかるとても細かい内容で感激しています。

※生活設計は、本来 そういうものです。

家族が100あれば、100通りの人生。

一つとして同じものはありません。

世界に一つだけの我が家・・です。

保険屋とかが片手間に作る

なんちゃってキャッシュフロー表には

何の意味もありません。

現状診断にマイホーム取得シュミレーション、、

合わせて36,000円はお得すぎる気がします 涙)

※実は・・ 事務所運営上は、

「現状診断」の資料の作成だけでも、

5日前後を要しているので、

(世界に一つだけの資料作成には時間が)

36,000円では赤字なんです。

武田FPが無報酬でやることで、

さらには、武田FPがポケットマネーを

投入することで、

正義の味方のFP事務所運営を継続

しています。

まず、簡単にみた感想は

これはイカンぞ ということです。

※マイホーム取得後の人生・・です。

やはり5000万近いローンでは

老後安心して暮らせなさそうです。

孫に何も買ってあげられません!(笑)

※はい、実は私も

「住宅ローン5000万円」と聞いて、

ザワ~っとしていました。

住宅を建築するならば、土地を探すエリアを

少し変更する必要がありそうです。

※はい、ずいぶん単価の高い場所がら

だな・・と思っていました。

とはいえ、現状診断のシュミレーション時点では

私(妻)の働き方をパート(扶養内)で作成

していただいていたので

それを自分で長男が小学校に上がるころから

年収200万(手取り)に変更して作成してみましたところ、

老後も安心できそうなグラフとなりました。

(土地建物価格はそのままでも)

※はい、妻の収入次第で人生は

劇的に変わります。

Kさん、キャッシュフロー表を自分のもの

として使えるようになってきています。

どんどん、積極的に、

自分でシミュレーションしてみましょう。

なお、妻が収入が増える働き方をすれば、

キャッシュフロー表に影響するのは、

妻の収入だけでなく、

老後の年金も増えることになります。

老齢年金の計算ページを読み込んで、

そこまで自分で計算してシミュレーション

できるレベルまで、行ってほしいです。

またマイホーム取得しても

主人はなお生命保険も不要なこともわかりました。

※マイホーム取得前の「現状診断」時点でも、

赤ちゃんがいますが、夫婦共に死亡保障は

不要でした。

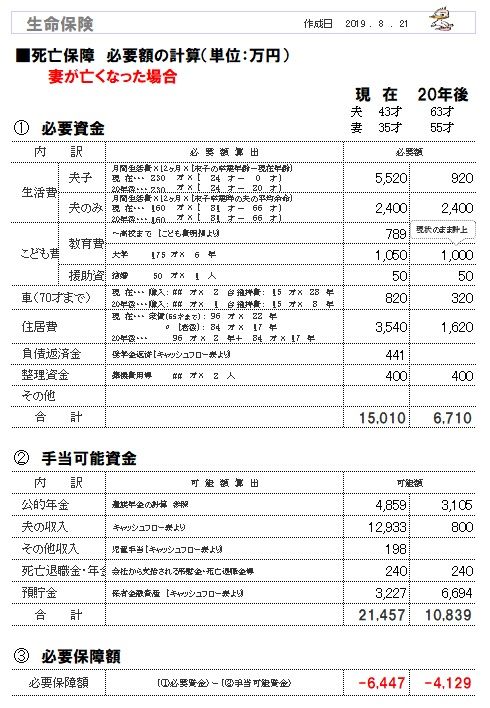

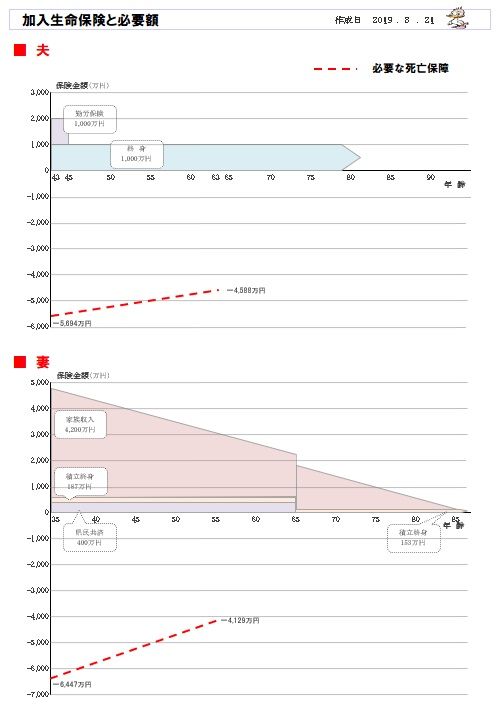

※住宅取得後の死亡保障必要額の推移。

わたしが死亡したときのほうがマイナスが少ないのが

不思議ですが

それは夫と子の2人での生活の方が必要資金が多いから

ということであっていますでしょうか?

※ブッブー!! 不正解!

生活費の多い少ないは さほど影響しない。

正解は、住宅ローンの借り方にあります。

今回のKさんのマイホーム取得の

シミュレーションでは、

住宅ローンは夫一人で借りるので・・

(夫だけが 新たに「団信」

という生命保険に加入するので)

夫死亡の際は住宅ローンの債務が消えるので、

遺された妻は、住居費負担が軽くなる。

妻死亡の際は住宅ローンの債務は消える

ことがないので、

遺された夫は延々と返済を継続するので、

住居費の負担が軽くなることはない。

・・ということですが、

まあ 見方を変えれば、

住宅取得前は夫婦共に生命保険に未加入

だったけど、

住宅取得後は夫だけが融資額相当分の

生命保険に新たに加入したんだから、

(妻は未加入のままで)

もう・・その時点で、

計算する前に夫婦の間には「必要額」

の差が生じていたことになります。

20年後に

妻の方で300万ちょっとの必要保証額がでましたが、

※「ほしょう」という言葉は、

いくつもあってややこしいですが、

夫婦の「しぼうほしょう」と言う場合は、

「保障」の字を使います。

「がんぽんほしょう」とかなら「保証」。

働き方を変えたり、

土地の購入価格を見直したりすることで

ここはすぐに変わるだろうなと思うので

収入保障もいらないかもしれないな と思いました。

※はい、正解です。

(「収入保障」の漢字も正解)

そのように、根拠を持って

色々な作戦を考えることができる

ツールがキャッシュフロー表です。

わずかな必要額なら、

そうやって作戦を練ることで簡単に

解決できてしまったりします。

生命保険でお金をたれ流さずに済みます。

このシュミレーションシートを使えば、

今後どのように進めていくのがよいのかが

一目でわかるので、

本当に根拠をもって安心して選択していけます。

※色々積極的に試運転してみて、

自分のものにしていきましょう!

できれば、老齢年金の計算のページ、

遺族年金の計算のページ、

どちらも読み込んで自分のものに

できれば、もう・・

「生活設計の達人」の領域です。

がんばれ! がんばれ!

これからまた夫婦でじっくり考えていきたいと思います。

ありがとうございました。

今後ともよろしくお願いいたします。

マイホーム取得シミュレーション。

2019.9.18

※マイホーム取得後の人生は、こうなります。

※ん? 人生終盤、ちょっと危なそうか?

※現状診断時点と比べたら、

マイホーム取得後の人生・・

なんか、不安な感じがします。

でも大丈夫、色々な改善策が考えられます。

家計改善については、

キャッシュフロー表さえあれば、

根拠を持って対策を考えられるし、

確信を持って行動に移すことができます。

今後の展開をお楽しみに・・。

※グラフの根拠、キャッシュフロー表です。

左が現役、右が老後。

読者の皆さんはぜひ、マネをして

作成してみましょう。

※老後の拡大。

※老後の拡大。

※住宅取得後の死亡保障必要額の推移。

K家の現状診断時点の状況。

2019.8.22

※分厚いキャッシュフローです。

(1年ごとの貯蓄残高の推移)

老後、夫の死亡時に終身保険1千万円が

入って、ポコッとお金が殖えています。

これ、必要か・・?

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

読者の皆さんも、マネをして作ってみよう。

※キャッシュフロー表:現役の拡大。

※キャッシュフロー表、老後の拡大。

※生命保険が必要かどうか?

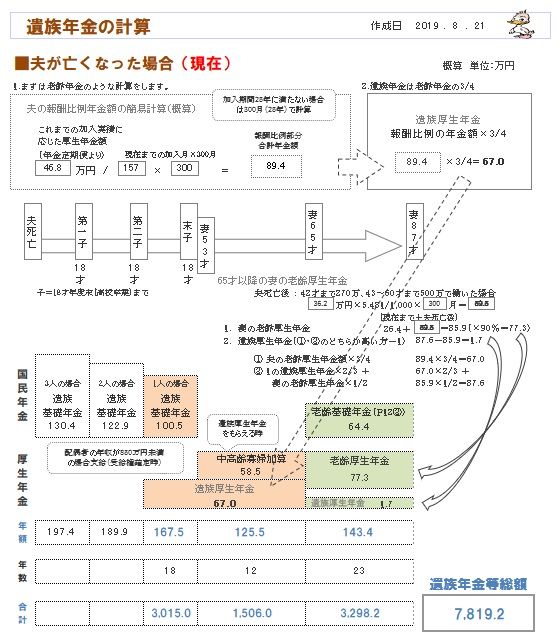

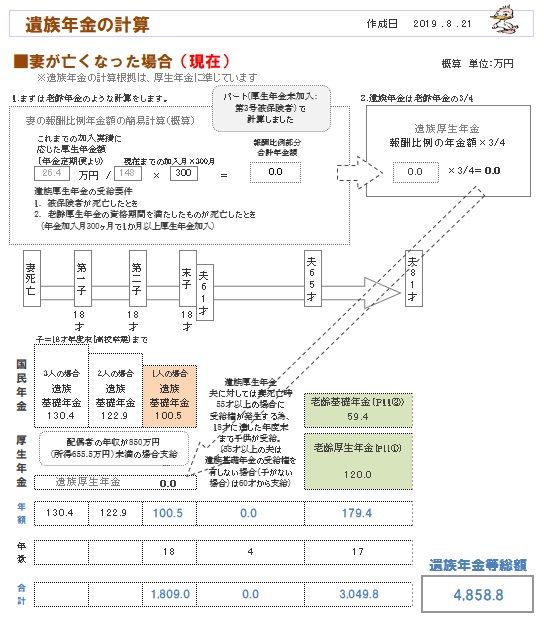

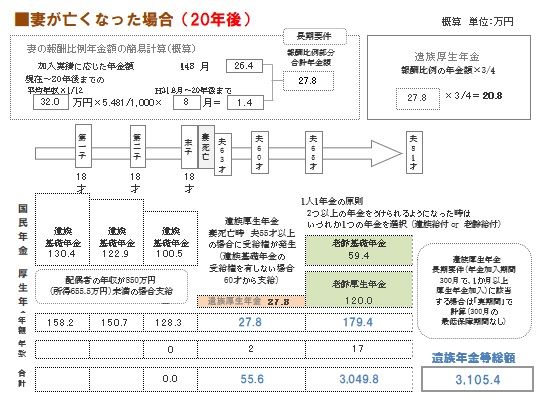

に、遺族年金等の計算は不可欠です。

※将来の時点の死亡保障必要額の計算も

必要です。

子供の教育費がかかりそうな時点を

きちんと押さえておきたいものです。

※妻も同様です。

現在と20年後を押さえておきたい。

※遺族年金等の金額が分かれば、

それ以外は簡単です。

死亡保障必要額を計算してみましょう。

現時点と20年後の時点で。

※妻も同様に計算してみましょう。

※Kさん夫妻のそれぞれの死亡保障必要額と

加入生命保険を比較したグラフです。

※妻は、巨大な死亡保障を確保しています。

おバカさんです。

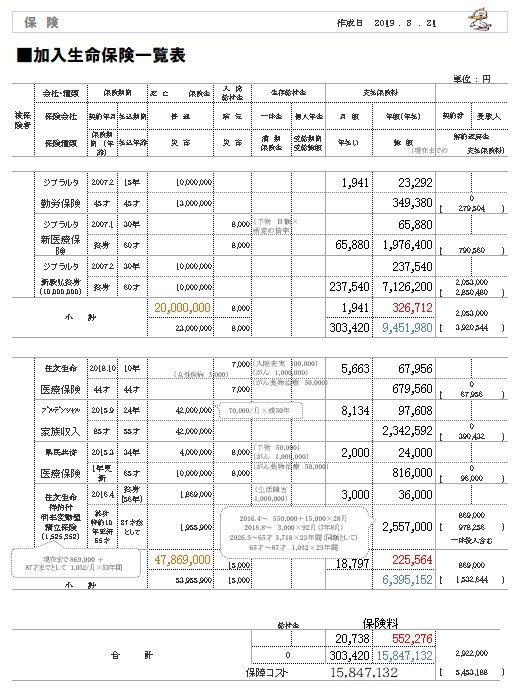

※Kさん夫妻の生命保険加入状況です。

夫3本、妻4本、

よくもまあ~保険屋の言いなりに・・。

※毎年の保険料は約55万円です。

おバカさんです。

このまま継続すれば、

保険料総額は約1,600万円です。

おバカさんです。

払えるから・・放置しています。

もったいない・・。

こんなに数行に及ぶような加入の

しかたをしてはいけない。

生命保険は収入保障保険だけ考えよう。

夫に必要か? 妻に必要か?

必要な場合でも、2行で済んでしまう。

正解は、夫が新たに生命保険に入るから

だったべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。