得をしますよね?

※おバカさんです。

やめておいた方がいい。

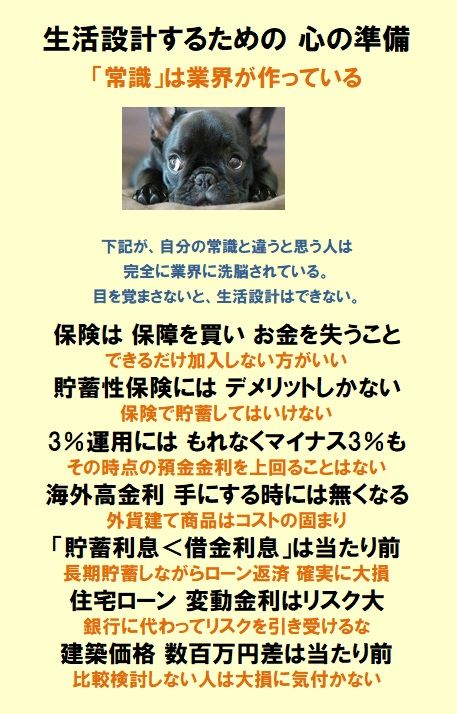

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

個人年金(民間年金)は加入すると得をしますか?

※おバカさんです。

個人年金で 得をすることはない。

お金が縛られて、融通性を損ねるだけ。

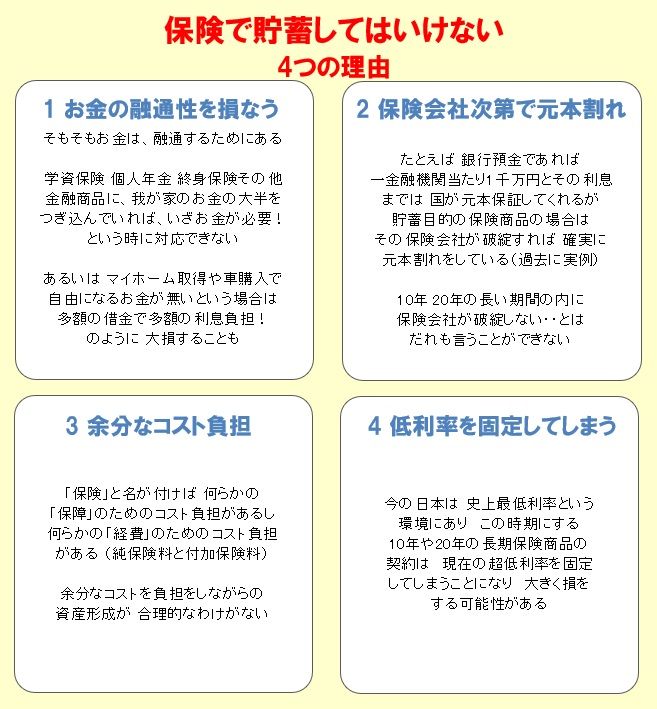

保険で貯蓄してはいけない。

「老後資金準備は個人年金」

なんて、業界や周囲に影響されて、

洗脳状態のままでいてはいけない。

収益性も、ほぼ無いに等しい。

銀行預金とどんぐりの背比べ、大差ない。

数十年という長い期間の中で、

保険会社が破綻すれば、確実に元本割れ。

個人年金は もちろん、元本保証はない。

どうせ貯蓄をしていくなら、

元本保証がある金融商品の方がいい。

( 当たり前 )

※私・・武田FPの貯蓄はすべて、普通預金です。

最強の金融商品だから、当たり前のことです。

住宅ローン返済中の人とか、

何か他の借金を抱えている人なら、

その繰上返済が、最強の金融商品です。

現在の日本で、収益性の優れた金融商品

などというものは、存在しません。

( みんな、どんぐりの背比べ )

金融商品を選ぶ際に、「収益性」に着目

すると、敵の思うつぼになります。

だまされないように・・。

洗脳されたままで いないように・・。

A

金利が悪い今、公的年金だけでは心持たないので、

余裕があればやっておいたほうがいいでしょう。

※余裕があっても、

保険で貯蓄してはいけない。

A

今は、そんなに得じゃ無いけど、

公的年金と違い、恨みっこ無しで、リターンがあるから

民間保険もありかもね。

※リターンなんて、無いに等しい。

保険で貯蓄してはいけない。

A

得はしない。

己の金を積み立てて、

保険会社が運用した結果を、もらう物。

※損をする可能性が大いにある。

保険で貯蓄してはいけない。

A

銀行預金よりは、何倍もお得です。

※どんぐりの背比べだ。

現在の日本で、

お得な収益の金融商品なんてない。

今は低金利で、銀行利息無いに等しい。

1000万円預けて、10年で幾らも無い。

その銀行利息も20%の分離課税

個人年金は、国民年金受給額心配なら、老後対策

一部個人年金は

万一が有れば、160%の戻り率も有ります。

※大昔に契約した個人年金の話だ。

国民年金受給額の心配がなく、

相続税対象になる財産有れば、相続税対策になる。

※相続対策で個人年金? ・・。

A

簡単に考えれば、将来への積立金なので得というより、

老後の安泰が大きいと思います。

※老後の安泰を個人年金に求めては

いけない。

私は年齢的に年金が貰えないかもと言われている世代

ですので、個人年金には加入しています。

※公的年金の代わりに個人年金、

業界に洗脳された人たちが

このようなおバカな発想をします。

洗脳医されたままでいてはいけない。

本当に老後の安泰を考えるのであれば、

しっかり自分の頭で考えた上で、

きちんと生活設計をしたい。

自分たちのオリジナルな

キャッシュフロー表を作成したい。

一生を俯瞰して、

安心できる状態を作りたい。

保険で貯蓄? それは・・まずいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。