自分で決めてと言われましたが、

まったく検討がつきません。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

生命保険について

保険に関して無知なのでご教授ください。

※・・なんて問いかけを、

このような場所にしてはいけない。

当然、次々と保険屋が登場してくる。

( 当たり前 )

現在夫29歳 私27歳 子供2人(5歳・1歳)

共働き 夫の実家に住んでいます。

※はい、この状況であれば、

「夫婦共に生命保険は不要!」

という可能性が高い・・です。

赤ちゃんや幼児がいようが・・です。

・共稼ぎ

・実家住まい

この2つは、

死亡保障必要額の計算の際に、

収入の確保と支出の削減という面で、

死亡保障必要額を下押しします。

「必要額」に対して「手当可能額」が

上回る可能性が高くなります。

つまり、

死亡保障は不要ということになり、

生命保険には入らない方が良い

( お金をたれ流すだけだから )

という結論になりやすいです。

夫は掛け捨ての保険にしか入っておらず、

内容は全く知りません。

(姑がかけてくれているからです。)

※はい、よく見かけるパターンで、

おバカな親です。

保険業界に伝統的に洗脳されています。

延々とお金をたれ流しています。

少なくても、内容は確認したい。

嫁ではなく、実子である夫が

資料を見せてもらえばいい。

夫の保険を掛けようと思うのですが、

※やみくもに かけようと思うな。

種類がいっぱいありすぎて困っています。

死亡保障はどのくらいあれば大丈夫でしょうか?

※これは、他人に聞くことではない。

自分で決めてくださいと言われるのですが、

まったく検討がつきません。

※夫婦共稼ぎで実家住まいなのであれば、

夫婦共に死亡保障は不要かも?

・・という、まともな発想をしたい。

夫の実家も古い為、何年後か分かりませんが、

家を建てる予定です。

※いいですね・・。

どうかアドバイスよろしくお願いします。

※だめだ! こんなところに聞いちゃ!

保険屋しか出てこない。

( 補足 )

保険のセールスの方に言われました!

※死亡保障額 自分で決めろって?

違う保険会社に変えようと思います!

皆さま、ありがとうございました!

※皆様って、みんな保険屋だ!

役に立つコメントなんか、していない。

お礼をしちゃいけない!

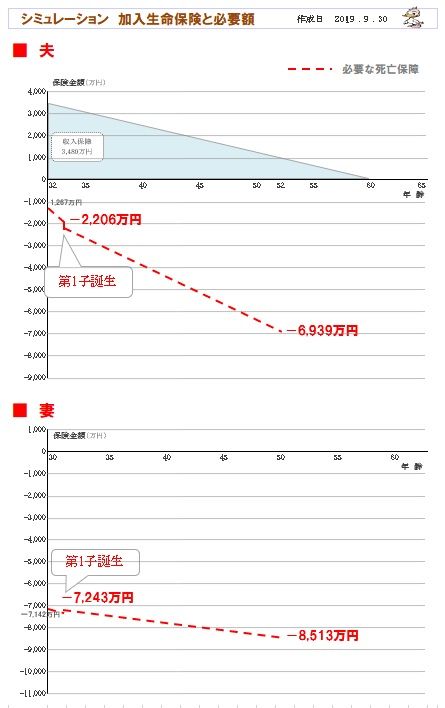

※当事務所 メール顧問会員

(30代共稼ぎ夫婦)の事例を紹介

しましょう。

それぞれの死亡保障必要額が今後、

どのように推移するか?

グラフで確認してみましょう。

※現在は夫婦だけなので、もちろん

2人とも死亡保障は不要です。

で、来年・・第1子が誕生する前提の

生活設計シミュレーションを行ない、

キャッシュフロー表の作成ほか、

各種資料を作成しました。

その結果、第1子が誕生した後も、

夫婦ともに死亡保障は不要!

という結論になりました。

これは、けっして特殊なケースではなく、

普通によく見られることです。

保険屋の話を鵜呑みにしてはいけない。

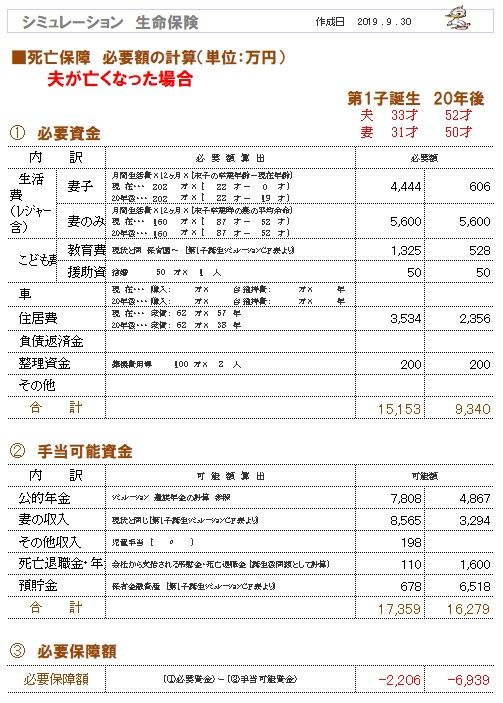

上記グラフの根拠は、下の計算です。

( 夫の計算のみを掲載します )

※死亡保障必要額は、このように計算します。

「必要資金」:夫死亡後のすべての支出。

「手当可能資金」:夫死亡後の収入と貯蓄。

この2つの差額が「死亡保障必要額」です。

マイナスになれば、死亡保障は不要!

・・だということです。

保険屋の話を鵜呑みにしてはいけない。

A

自分で決めて下さいって言われるのはどなたですか?

まさか保険の営業マンではないとは思いますが・・・

保険に限らず営業と言う仕事は、

必要と思っていない人を説得して

耳を傾けさせるようにするのが仕事です。

※そう、欲しいと思っていない人に、

まずはお話だけでも聞いて下さい

と、近づくのが仕事。

入りたいと言っている人を見つける事の方が稀です。

※当たり前。

質問者さんのような方は、

積極的なので有難いと思わないといけません。

※飛んで火にいる夏の虫!

わざわざ向こうからやって来てくれる、

この上なくありがたいお客様!

私に言わせれば・・ アホ!

表彰状ものの、おバカさん!

個人の年齢や家族構成や収入などを参考にして、

その人に見合った生活設計を作り、

※保険屋が作るのものに、

まともな生活設計なんて無い。

( だまされないように・・ )

そこから必要な保障額を計算するという作業は

基本中の基本です。

※その「基本中の基本」がデタラメだ。

死亡保障必要額は、必ず発生する。

それも、とんでもなく大きな金額が。

きちんと計算すると、死亡保障が

いらないケースがいくらでもある。

( だまされないように・・ )

それをしないでいきなり保険を見積もってくる

というのは本末転倒だと思います。

※元々、保険屋さんがしていることは、

どこを切り取っても、本末転倒だ。

何かを売って成績を上げるということは

すべて、程度の差こそあれ、

消費者利益に反することだ。

( 利益相反関係だから当たり前 )

必要保障額を知る為には「生活設計書」の

作成の依頼をしてみてください。

※そんなことをしてはいけない。

そこからおのずと必要額が分かってきます。

※保険屋が作って来る「必要額」は、

加入してほしい「彼らの希望額」だ。

何の参考にもならない。

A

簡単なのは

末子が22歳や18歳までになるのに対して

残り何年間あるかという事。

※ ??? 何・・言ってんの?

次にご主人が万が一亡くなったあと

毎月いくらのお金があれば家庭のやりくりが

できるのかを計算してみて下さい。

それが最大で必要な金額です。あくまで最大です。

※今後の支出の「必要額」が、そのまま

「死亡保障必要額」になるわけではない。

「必要額」に焚いて、「手当可能額」が

いくらになるか?

を、きちんと計算する必要がある。

その差額が、「死亡保障必要額」だ。

これが、マイナスになることがよくある。

それが、死亡保障不要というケースだ。

来店型の保険ショップ等で相談されれば

もっと詳しくお話してくれると思いますよ。

※そんなことをしてはいけない。

彼らは、保険を売るのが仕事だ。

「飛んで火にいる夏の虫」になる。

生命保険が不要なケースでも、

たっぷりと加入させられることになる。

何十年も延々と、

お金をたれ流し続けてはいけない。

保険屋に相談すれば、

今後・・お金をたれ流すことになる。

当たり前だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。