死亡保険金500万円をかけたい

のですが

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

保険の質問です。

死亡保険金500万円をかけたいのですが、

※おバカさんです。

その中途半端な金額はなぜでしょう?

アクサのユニットリンク保険長期型を考えています。

※おバカさんです。

手数料の固まり・・のような保険です。

保険屋が熱心に進めるのは、こんな

ひどい商品ばかりです。

オリックス生命で掛け捨てを考えていましたが、

※そもそも、それも必要だったのか?

年齢や家族構成や職業や収入等々の

情報が何にもないから、コメントの

しようがありませんが・・。

多少増える可能性があるなら、掛け捨てより

ユニットリンクが良いのかと思いました。

※「掛け捨てではない」の言葉に魅力を

感じるとしたら、保険でお金をたれ流す

典型的なおバカさんです。

月の掛け金は80歳満了で

オリックスファインセーブが1940円、

アクサが7500円くらいです。

※1940円を毎月たれ流すのも

もったいないが、

7500円って、どういうこと?

80歳で生きていたら、オリックスは0円、

※当たり前。

と言うか、死ぬまで保険料を払いたい?

おバカさんです。

アクサは運用実績によって満期保険額がもらえる

ようです。

※おバカさんです。

失うお金の総額は、オリックスより

はるかに大きな金額になる。

払い戻し金は、

運用実績が-3%だと支払額が相当損になり、

※当たり前。 おバカさんです。

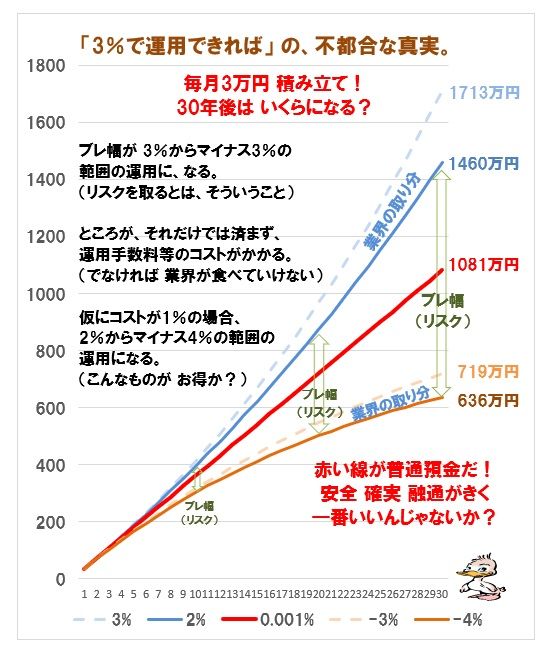

3%なら支払い年数23年位でようやと支払い額と同等

になります。

※そういうこと。

現実味が乏しい 3%運用ができたとしても、

支払額と同等だということは、

お金はどこに消えるか? だれが取るか?

もちろん、金融業界だ。

業界の手数料稼ぎ商品・・だ。

書きながら、お得感が薄くなってきましたが、

こちらの保険に入られている方、

※おバカさんです。

同じように迷っている方がいましたら

※おバカさんです。

アドバイス頂けたら助かります。

また、おすすめの死亡保険がありましたら、

教えて下さい。

※こんな相談の仕方をしていたら、

保険屋が登場してきて、

営業トークを展開することになる。

( お決まりのパターン )

A

ユニットリンクは商品的には、変額保険と言います。

運が良ければ、増えるし。悪ければマイナスになります。

※さっそく、保険屋・・登場!

かなり昔から日本社で変額保険はあったのですが、

マイナスになり全て発売停止になった経緯があります。

運用するためになら?

0%実績で運用結果を見たらわかりますが、

30%ほどの手数料がかかります。

※手数料の固まり保険商品。

運用目的なら?

別でやった方が良い!と考える方が多いでしょう。

※別でも、やらない方がいい。

運用をやるということは、

数年先、数十年先の状況が不確実だ

・・ということで、

生活設計とかキャッシュフロー表とかで

見通しの建てようがありません。

運用は、生活設計になじみません。

100歳時代です。

※営業トークで、使いたい言葉のようです。

今の年齢や家族や資産や夢などわかりませんが…

最初の『死亡保障500万』はいらなくなるのか?

なぜ500万か?

介護になったら誰に頼むか? 葬儀はどうするか?

など、決まってますか?

※キャッシュフロー表を作ってみれば、

将来、自分たちのお金がどうなるか?

普通に分かることです。

保険加入を前提に考える必要はありません。

保険加入はお金を失うこと!・・です。

保険にはできるだけ加入しない!

ことを大前提に、しっかり生活設計したい。

これを決めて、いつ?いくら?何のために?

この見える化して備えないと、何十年もつづきません。

※キャッシュフロー表を作ってしまえば、

自分たちの将来が

しっかり見えるようになります。

お金を失う保険・・で備える必要は

ありません。

運用が悪くなったら? 失敗した。解約しよう!

となります。

※金融業界が勧める運用なんてしなければ、

失敗も解約も大損も、ありません。

しっかり、ライフプランを考えて、

目的と根拠を持って加入すべきです。

※目的と根拠を持って「保険加入」しては

いけない。

しっかり生活設計して、

キャッシュフロー表を作成して、

根拠を持って家計を改善し、

確信を持って有効にお金を使いましょう。

これができて、さらにまだ余ってるなら?

何をやっても良いとは思います。

私なら、このケースでもユニリンはやりませんが。

参考になれば幸いです。

※だめだめ、保険屋の営業トークを

そのまま鵜呑みにしてはいけない。

Q

アドバイスありがとうございます!

死亡保障を500万と考えたのは、

月の支払いに無理がない額である事と、

※加入することを前提にしてはいけない。

生活設計の観点からは・・

保険には加入しないことを前提にしたい。

500万の終身保険を1つ加入しているので、

※おバカさんです。

終身保険に加入してはいけない。

合わせて1000万になれば、

お葬式や、少しの生活費になるかな。と考えたからです。

※おバカさんです。

葬式代や生活費のために保険加入しては

いけない。 ( 当り前 )

終身保険は夫婦でそれぞれ500万ずつかけています。

※おバカさんです。 夫婦そろって・・。

今日、FPさんとお話をして、ユニットリンクを

おすすめされたので、掛け捨てより魅力を感じました。

※おバカさんです。

「FPさん」なんて、「さん」を付けるな。

そんなヤツは、まともなFPではなく、

ただの「保険の売り子」だ。

営業トークを真に受けてはいけない。

しかし、マイナスになる可能性があるのならば、

月の支払い額の安い掛け捨ての方が良いのかもしれない

と思います。

※そもそも、その掛け捨て保険だって、

いらない可能性があるぞ。

年齢や家族構成や家計収支が不明なので、

はっきりコメントできないが・・。

運用目的では、

メットライフの利率変動型一時払い終身保険米ドル建16に、

30年は使わないであろうお金を入れようと思っています。

※ ・・。 アホ・・です。

すっかり洗脳されきって、

保険屋のカモになっています。

私自身が、ライフプランをしっかり考えていない事や、

金融や保険の知識がないため、

どうするべきかわからないのだと思います。

※保険屋以外の人間のアドバイスも

聞いてみた方がいい。

先の長い商品なので、もっと考えたいと思います。

※ ・・。 アホです。

その・・「先の長い商品」に、

入らなきゃならないなんて法律は、

どこにも無いぞ。

金融商品は色々あるが、結局は最も

シンプルなものが、私たち消費者にとって、

ありがたく有効なもの・・です。

※金融業界や保険業界の営業トークに

振り回されて、洗脳されたままではいけない。

目を覚ませ!

自分の頭で考えよう!

生命保険には一生入っておくもの、

って、思ってしまってるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。