とてもいいものだと思いました。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

今日保険の個人年金に入らないかもいわれました。

私はまだ18の社会人で

保険について必要ないと思いましたが、

※「必要ない」のではなくて、

確実に「入らない方がいい」のだ。

保険加入=お金を失うこと・・だから。

保険料=失うお金・・だから。

保険は、加入しないことを前提に、

しっかり、じっくり、検討したいものです。

個人年金の説明を受けたらデメリットがない気がして

とてもいいものだと思いました。

※おバカさんです。

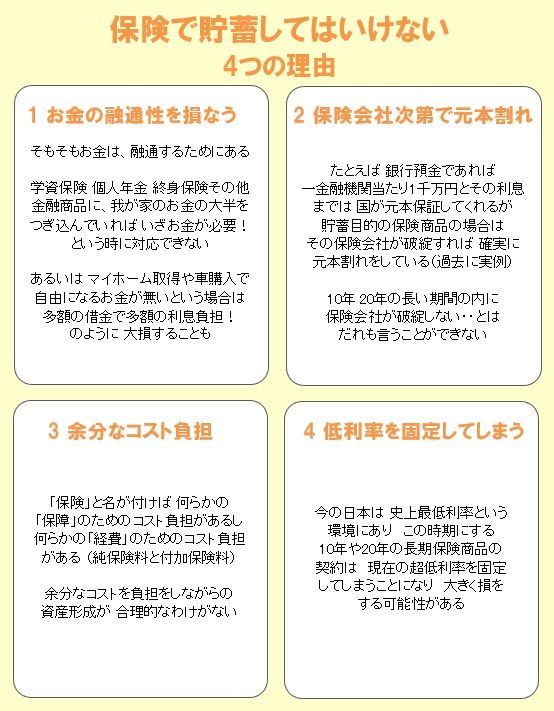

保険で貯蓄をするのは、デメリットだらけ。

保険で貯蓄をしてはいけない。

さらに保険の人の話によると個人年金は今人気で

たくさんの人が入ってるとのことです。

※他人に人気があるかどうかを、

自分の判断基準にしてはいけない。

個人年金は入っても損はしないと思うので

※おバカさんです。

「売る人」の説明は、ただの営業トーク。

どんな分野であっても、営業トークを

そのまま、真に受けてはいけない。

はいったほうがいいのでしょうか?

ちなみに日本生命です。

※日本生命だろうが、明治安田生命だろうが、

入らない方がいいに決まっている。

保険で貯蓄してはいけない。

A

こんな超低金利な時代に

確定型個人年金はメリットないでしょう。

※当たり前。

変動型だって、デメリットしかない。

数年後、こんなものもあるよって解約されるのがオチです。

A

みらカタ年金はオススメですよ。

※はい、保険屋 登場!

配当金が付くのでリターンは大きくなります。

※いいかげんなウソを ほざいています。

例えですが

支払い総額が550万でも受け取り総額が600万とか。

※言いたい放題・・。

今からだと安い値段でそこそこ良い額面の貯金が

出来るのでは?

※だまされてはいけない。

デメリットは解約してしまうとマイナスでしかない事です。

そして10年確定拠出で納めたら10年くらいは触れない事。

くらいですかね?デメリット…

※もっともっとある。

貯蓄性保険は、デメリットだらけです。

そして

解約返戻金が120万超えたら払い済みにも変更は効きます。

※自分のお金が塩漬け状態に・・。

ですが大事なのは無理をしない事です。

国民年金言うと絶対貰えるかわからない…ですが

個人年金は絶対受け取れる貯金ですよー。^^

※いかにも保険屋の営業トークです。

国が運営する公的年金よりも、

一保険会社が運営する個人年金の方が、

確実に受け取れる・・と、言っています。

公的年金がもらえないということは、

国家が破綻した状態のことです。

破綻した国の中で、一保険会社だけが

元気ではつらつと活動♪

・・しているわけがありません。

順序が全く逆です。

たとえば国際的な金融危機等で、

簡単にあっけなく破綻してしまうのが、

金融機関や保険会社です。

( 過去にも保険会社が破綻している )

保険会社の健康状態次第では・・

貯蓄性保険は大きく元本割れします。

保険で貯蓄する際の大きなデメリットです。

A

将来のために備えるのは重要な事です。

※またまた、別の保険屋 登場!

みらいのかたちですね。

払込み期間の選択が自由なのがメリットですね。

払戻率も悪くはなくいい商品だと思います。

※ほめてみせています。

将来、今以上におそらく高齢化社会は進んでおり

年金はどのようになってるのかも想像つきませんよね。

※公的年金に対する不安をあおります。

保険屋の常とう手段です。

公的年金に大きな不安を感じてもらえば、

個人年金は売りやすくなります。

きちんと支払っていけるならば備えるのは悪くありません。

※払って行けたとしても、

個人年金ではない・・方がいい。

しかし結婚して子供を育てる、マイホーム等のお金が

これからたくさんかかって来ますので、

現収入と仕事を含めた将来像をよく考えて判断すべきです。

続けて支払ってこそですので。

※当たり前。

だからこそ、個人年金やイデコなどで、

大きな固定支出を作ってしまってはいけない。

忘れてはならないのはidecoも比較対象にしなくては

いけません。

※個人年金やイデコなどで、大きな

固定支出を作ってしまってはいけない。

また、「制度があるからお得」は、

そのまま選択理由にしてはいけない。

「いつまでもあると思うな、親と金」

という言葉がありますが、

「いつまでもあると思うな、優遇制度」

です。

「掛け金は全額所得控除です」

・・のようなたぐいの今ある優遇制度は、

未来永劫あると思ってはいけない。

各分野の各種優遇制度は、私の眼には

政府によるお金のばら撒き・・に見えます。

( 財政再建が必要な我が日本で )

それを前提に、お金の計画をしてはいけない。

色々な制度や法律は、

時代と共に変遷していくのが当たり前です。

優遇制度は元々無いものとして、

地に足を付けて生活設計をしたいものです。

こちらは所得控除のメリットがかなり大きいです。

ぜひ調べてみてください。

※税制メリットがあってお得だから・・

なんて、( あと リスクも怖いから )

イデコで定期預金をやるなんてことは、

( 手数料を払いながら定期預金 )

金融業界を儲けさせるだけです。

これで金融業界は、預金なんかとは

けた違いの収益を得ることができます。

おかしな制度ではありませんか?

税金の無駄使いではありませんか?

他社の個人年金も比較対象にすべしです。

条件など比べてみると差がある事に気づいたりもします。

※保険屋として、さらに営業トーク・・。

明治安田生命の年金かけはしなどは個人年金では

かなりの人気商品です。調べてみては。

※その時間とエネルギーを何か別の

有意義なことに使いましょう。

どうせ将来のために備えるなら、

払戻率や条件を様々な視点から比較するのは重要です。

少しでも多くのお金が払戻されたら嬉しいですし。

※保険屋の基準で物事を考えてはいけない。

自分の頭で考え、しっかり生活設計しよう。

定期預金をやりたかったら、

長い期間 塩漬けにするのではなく、

普通に銀行に・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。