①現状診断。

まず、建築する前の人生を

具体的に確認してみましょう。

※マイホーム建築に走っても、

大丈夫な家計なのか?

自分の頭で考える生活設計。

〇メール顧問会員のNさん(40代)

(相談:生活設計・マイホーム建築)

2019.7.16 メール顧問会員申し込み。

2019.8.6 新規メール顧問会員。

2019.12.5 現状診断。

2019.12.5(木)、

現状診断が終わりました。

※マイホーム建築を実行する前の

N家の状況を具体的に見てみましょう。

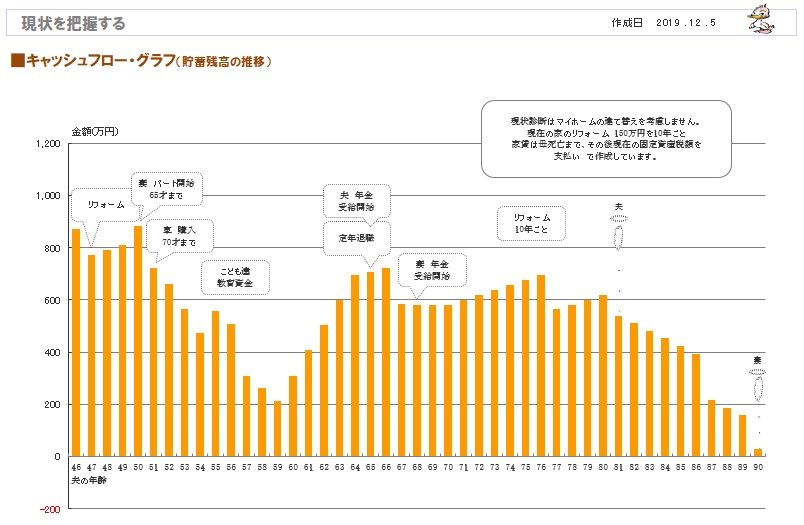

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

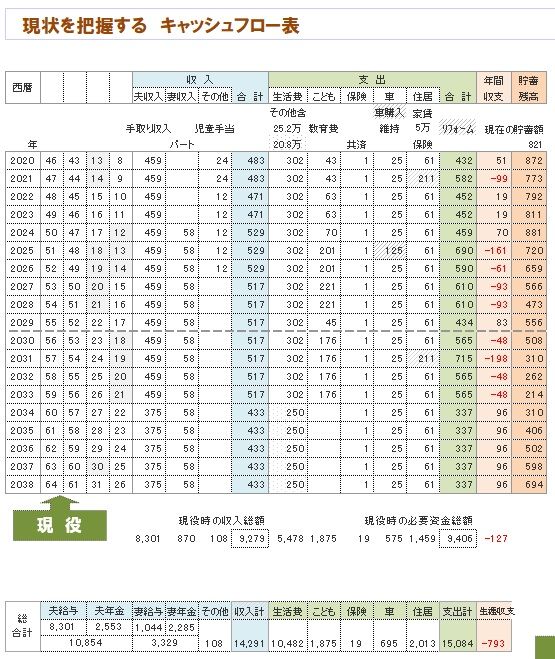

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、マネをして作ってみよう。

一生の見通しが分かってしまいます。

※現役の拡大です。

※老後の拡大です。

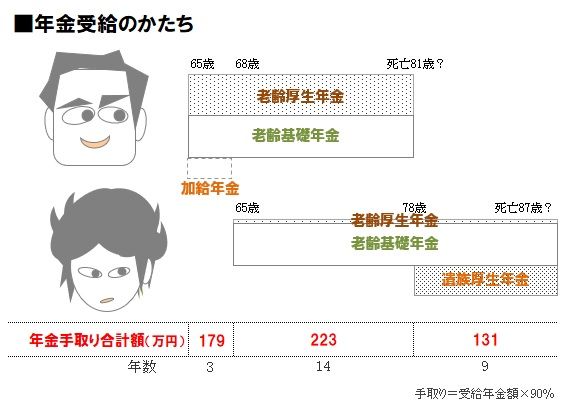

※老後の年金手取りの受け取り方は、

このようになります。

現状診断で分かったこと。

※現状診断の「総評」でお伝えした事は

以下です。

教育費がかかる時期と人生の最終盤に、

危険な状況になります。

★収入を増やす工夫が必要だと思われます。

妻は58万円ではなくもっと稼ぐとか。

58万円ではなく80万円で18年間働くことで、

さらに約400万円増えます。

★老後、夫婦それぞれが、パート程度でさらに

5年とか働くことも必要になるかも。

夫:100万円・妻:60万円の計160万円を5年間で、

800万円になります。

〇マイホーム取得計画の目安は、

ザックリと「住居費総額」を捉えます。

� 現状診断時点の住居費(総合計)は、2,013万円です。

(CF表より)

� さらに・・最後(妻の死亡時点)の貯蓄残高は、

28万円です。(同上)

� 合計額は、2,041万円です。

★『マイホーム取得での住居費総額』 =

『建築費+諸費用+ローン利息+固定資産税総額+リフォーム代』

( 土地が無い人は 土地代も加算 )

� の合計額が、2,041万円 以内に納まれば、

現在の生活レベルのままで住宅取得が可能だ

ということですが、

ちょっと資金不足か?といったところです。

※建築費の見当は・・

現在の建物と同様のサイズであれば、

21坪です。

場所は大都会です。

坪単価の目安は、ザックリと90万円です。

21坪 × 90万円 = 1890万円

もう・・建築費だけで2000万円近くに

なってしまいます。

つまり、N家の場合は、

現状のままでマイホーム建築に

突っ走ってしまっては、危険です。

・・ということが、分かりました。

( 対策は、②で考えていきましょう )

〇死亡保障 : 必要額の計算結果は以下です。

( 13~19ページ )

� 夫は現在: 2623万円、10年後: 1467万円、

19年後:451万円 ( 加入:200万円 )

� 妻は現在:-2030万円、10年後:-140万円、

19年後:701万円 ( 加入: 0万円 )

� 「マイナス」は、不要・・ということです。

� 「加入生命保険と必要額」の推移を、

ビジュアルで確認してください。 (20ページ)

�★夫は2,600万円ほどが必要です。

収入保障保険加入の準備をしたいです。

まず、現実を知ることが大切・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。