ほとんどの生命保険を清算!

※素晴らしい・・です。

自分の頭で考える生活設計。

〇メール顧問会員のUさん(50代)

(相談:ライフプランニング)

2019.10.23 新規メール顧問会員。

2018.12.2 現状診断。

メールをいただきました。

武田先生、佐々木FP様

こんにちは、メール会員のUです。

年の瀬も迫り、夫に促され、

あらためて現状診断のご報告とお礼です。

※促されましたか・・。

初見では年金、遺族年金の箇所が難しいという

苦しい感想をメールで送りましたが、

お陰様で数日後にはばっちりわかるように

なりました。

※素晴らしい。

せっかくのキャッシュフロー表です。

他の方々も・・このように、

( 床の間の置物にしていないで )

有効に使っていってください。

毎日エクセルのデータを1時間ほど見ていたら

次第に目が慣れてきて、ひとつ分かりだしたら

スルスルと繋がりはじめました^^。

※よかった、よかった。

これで当初の目的であった

-老後のCF

-お互いが死んだときのシュミュレーション

(今現在と10年後の2通り!)

が、明確になりました。

※見通しが立って、将来が見えれば、

何かを考える場合も、行動をする場合も、

根拠を持ってすることができます。

申込前は、

ローン完済してからの気の緩みでお金を使いすぎかなー

と思っていたので

これから何かを節約しないと、と意気込んでいました。

※将来が見えないと・・

やみくもな節約や、やみくもな貯蓄に走って、

( やっても やっても 不安は消えない )

生活の潤いを失いがちになるものです。

ですから出た結果に拍子抜けしました。

※「なんだ、お金を使ってもいいんだ」

のような感じかと思います。

キャッシュフロー表があれば、

根拠を持ってお金を使うことができます。

お金は、使うためにあります。

もちろんこのまま順調に行けば、、、ですけども、

想像とは反対にキャッシュは潤っていました。

※はい、潤っています。

とんでもないほどの、潤いです。

次に出てきた感情は、

「資産が目減りしていくのが怖い」。(笑)

※金持ちには金持ちの不安が・・。

これじゃあ、

何億あっても足りないかも、と不安になるわけですよね。

マインドセットをし直して、不安を取り除いていきました。

※はい、U家にはもう、

お金の心配は必要ありません。

そしてもう一つの目的である加入している生命保険の整理。

死亡保障の根拠を見せていただいたおかげで一抹の不安も

残さずにスッキリと解約手続きに踏みきれました

(*一部満期まで継続)。

※よかった、よかった。

夫によりますと、

元々保険をどうしようかなあと考え始めていたそうなのです。

良いタイミングで先生に出会えたと話していました。

※良い巡り合いだったようです。

実際保険レディに電話をしたら

あの手この手で引き止めがありましたが、

力強く、NOと言えたのもこの現状診断のおかげです。

※素晴らしい。

これから年間35万という経費がなくなります。

嬉しいです\(^o^)/。

※10年で350万円、20年で700万円!

保険業界のために生きていてはいけない。

今は、定年後をどうするか思い巡らせています。

※キャッシュフローからは・・

何でもお好きにどうぞ状態です。

激務で働き続けてくれている夫にはあともう一踏ん張り

してもらいながら

やりたかったことを始める準備も促していきます。

もしも役職定年のタイミングで、

運命の導きで老後のライフワークに出会えたなら、、、、

そのときは

またエクセルを開いて、CFの数字を入れ替えながら

”ほら、大丈夫そうだよ。やればいいじゃない”

なんてことを言えたら良いな~と思います。

※はい、一旦・・生活設計していれば、

根拠を持って色々なことができます。

ということで、

武田先生、佐々木FP様、ありがとうございました。

また来年なにか相談ごとが出てきましたら

よろしくおねがいします。

23日月曜日午前指定にして洋スイーツ送りました。

良いお年をお迎えください。

※前回も、下のような

おいしいものを頂きました。

いつも、すみません。

U家の現状診断の結果です。

2019.12.2

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

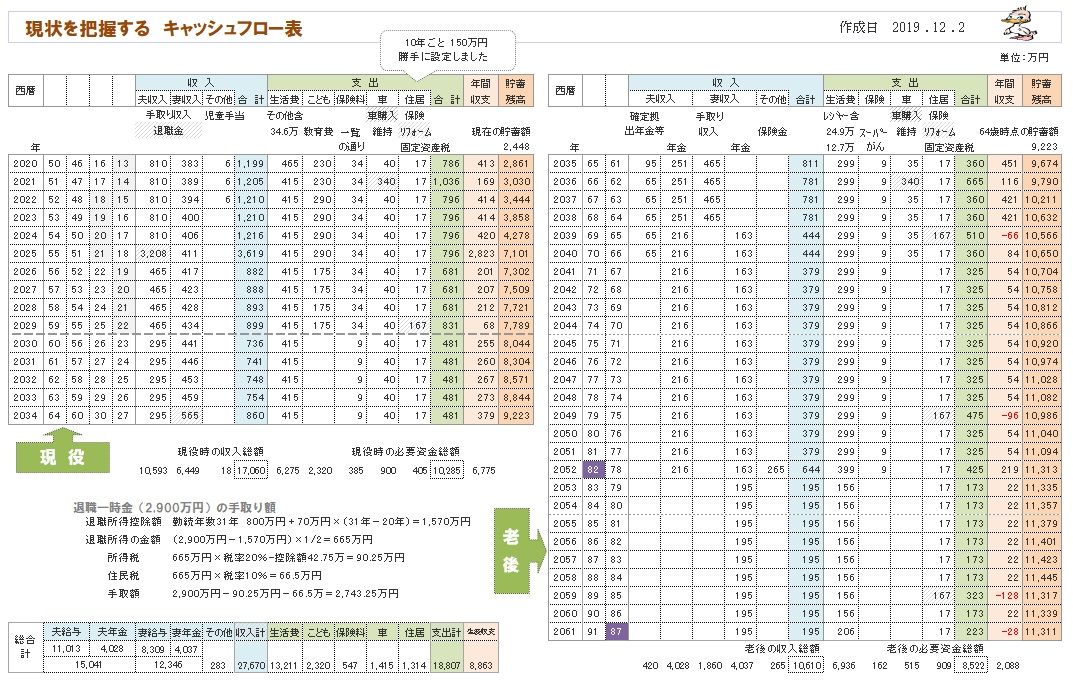

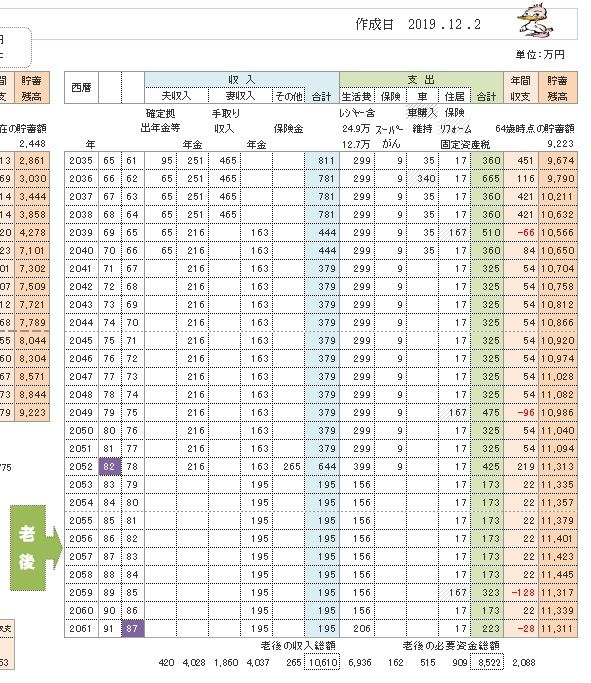

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、マネをして作ってみよう。

一生の見通しが分かってしまいます。

※現役の拡大です。

※老後の拡大です。

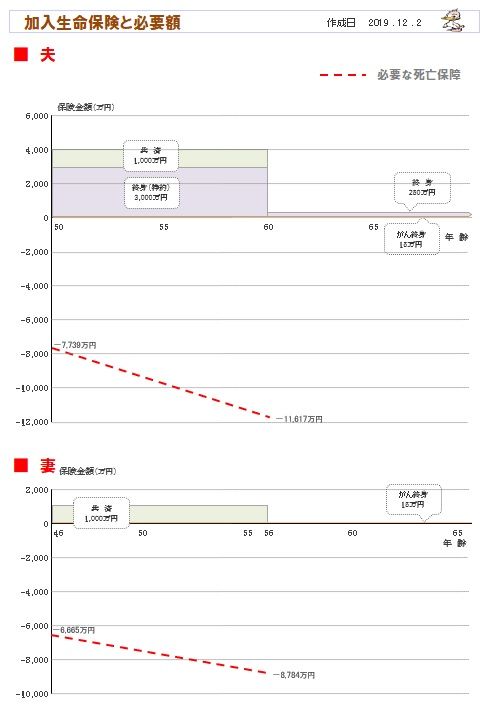

※Uさん夫妻の死亡保障必要額の推移です。

将来を含めて、夫婦共に死亡保障は不要です。

※死亡保障はまったく不要なのに、

夫婦で生命保険に6本も加入しています。

継続すれば、総額で約1300万円も払います。

※ガン保険加入も、お金がもったいない。

ガン保険の保険料総額は468万円です。

これだけあれば、何度でもガンになれます。

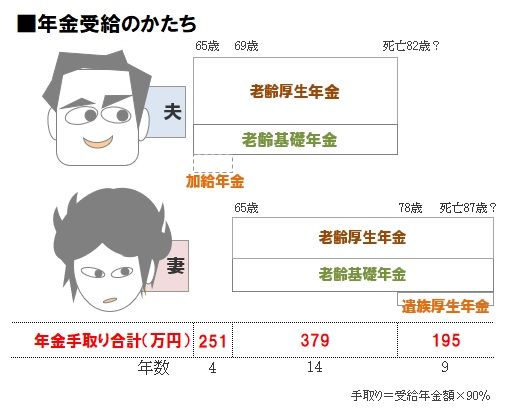

夫婦の年金受給のかたちを

知っておきましょう。

※Uさんの現状診断結果の資料を参考に、

読者の皆さんも知っておきましょう。

夫婦共稼ぎだと、以下のようになります。

※この年金額は、税や社会保険料を引いた

手取額りです。

一般的には、このように3段階で受給します。

( 夫婦が同年齢なら、2段階 )

1 夫のみの年金:251万円( 21万円/月 )

2 夫婦合計の年金:379万円( 32万円/月 )

3 妻1人期の年金:195万円( 16万円/月 )

U家の年金受給額は、平均をはるかに上回る金額

なので、キャッシュフローグラフを見ても

老後の貯蓄残高が減りません。

( むしろ 老後でも増えていく )

それで生活できるレベルの年金額だという

ことです。

よく言われる、老後資金は2000万円必要とか、

3000万円必要とかの議論は、人それぞれで、

U家の場合は仮に老後資金ゼロでも

何の問題も無いケースです。

現役中に夫婦共に厚生年金にしっかり加入

して働いていた場合は、

このような安心できる年金受給額になります。

現役中の働き方次第で老後も決まってきます。

老後資金はいくら必要か?・・なんて、

( 人によって全く違うのだから )

意味のない議論をしていないで、

自分の生活設計をやってみましょう。

自分の年金について確認しましょう。

キャッシュフロー表を作ってみましょう。

( 顧問会員の記事を参考に・・ )

お金の置き場所は、

保険屋さんより自宅がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。