武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13023件)

過去の記事 >

自分の頭で考える生活設計。 ※新年の挨拶はメールで行ないましょう。 ご協力を お願いします。 計算は、こうする!

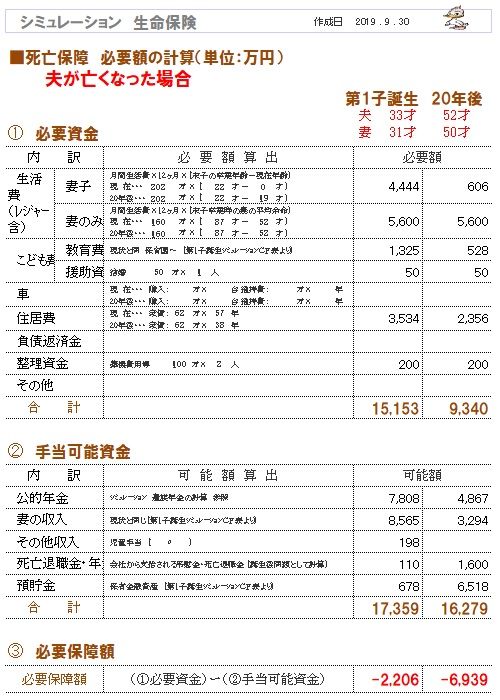

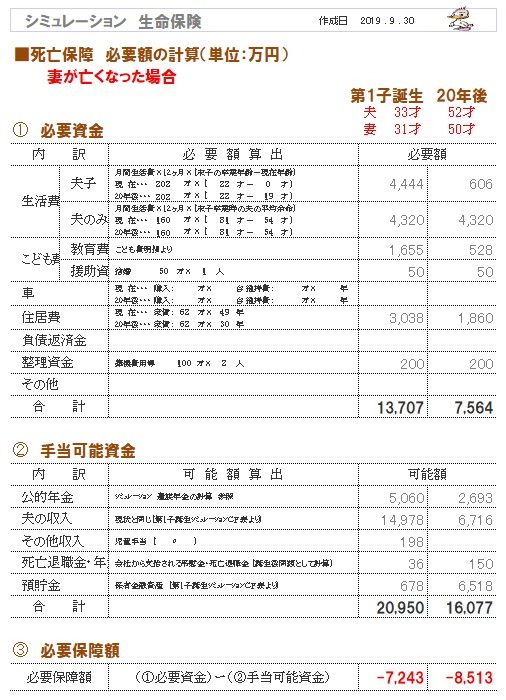

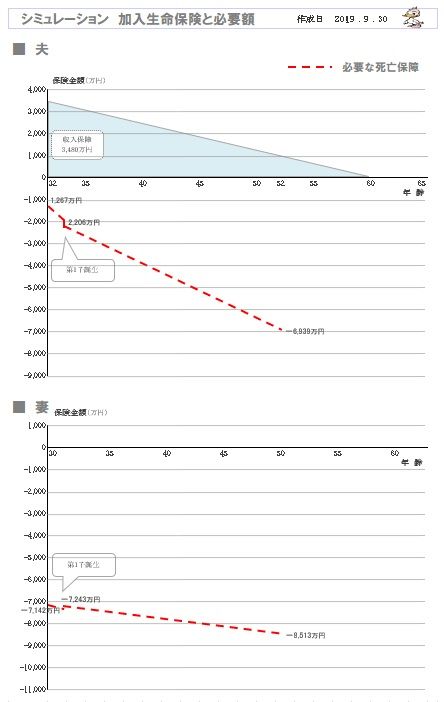

※放置しておけば、数百万円のお金たれ流し になることです。 ちょっと面倒くさいと感じるかもしれないが、 がんばって勉強してみよう。 フルタイムの共稼ぎ夫婦であれば、 ( よほどのキリギリス夫婦でない限り ) 子供が2~3人いても、死亡保障は不要! ・・です。 計算は、以下のように行ないます。 基本構造は単純です。 これからの人生でかかる総支出額から、 これからの人生で用意できる総額を引く、 ・・それだけのことです。 その引き算がマイナスであれば、 死亡保障は不要!・・ということです。 生命保険でお金をたれ流さなくてもいい! ・・ということです。 生命保険や医療保険やガン保険等や その他の保険に 加入しなくていい! いっさいお金をたれ流さなくていい! ・・ということです。 素晴らしいことです・・。 以下の資料をマネて、頑張ってみてください。 ※20年後・・を計算する意味は、 「教育費がピークになる時期」を チェックしておこうということです。 ※第1子が誕生した後でも、夫婦共に 死亡保障は不要です。 つまり、生命保険には入らない方がいい ということです。

※今回の記事は、メール顧問会員のTさん(30代) の資料を拝借しました。

〇メール顧問会員のTさん(30代)

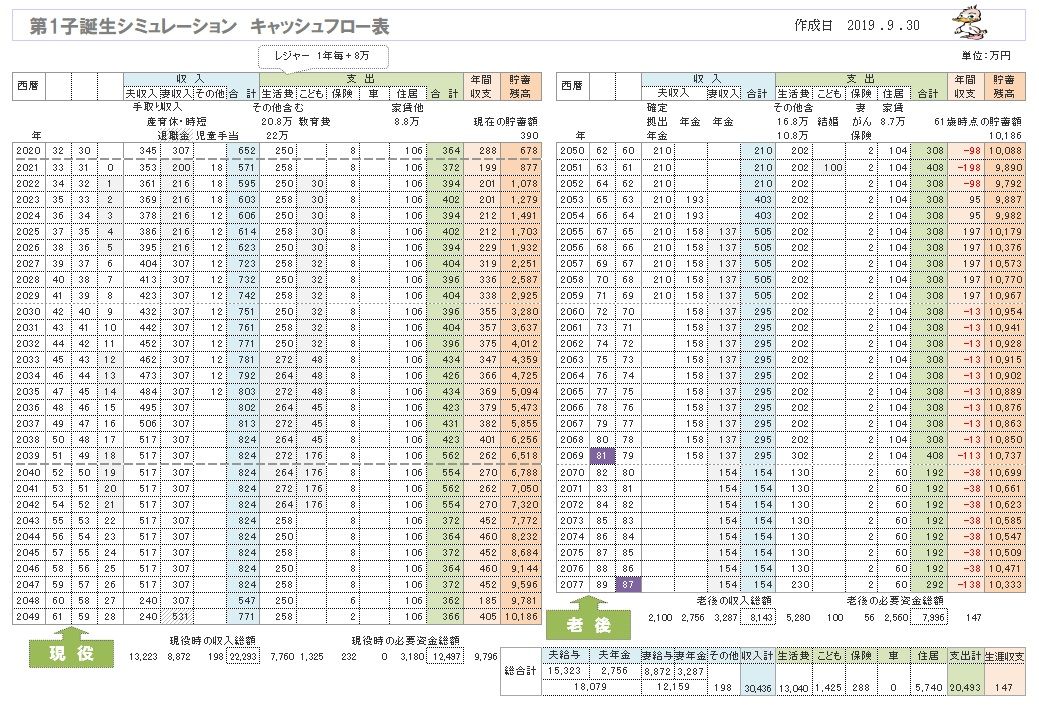

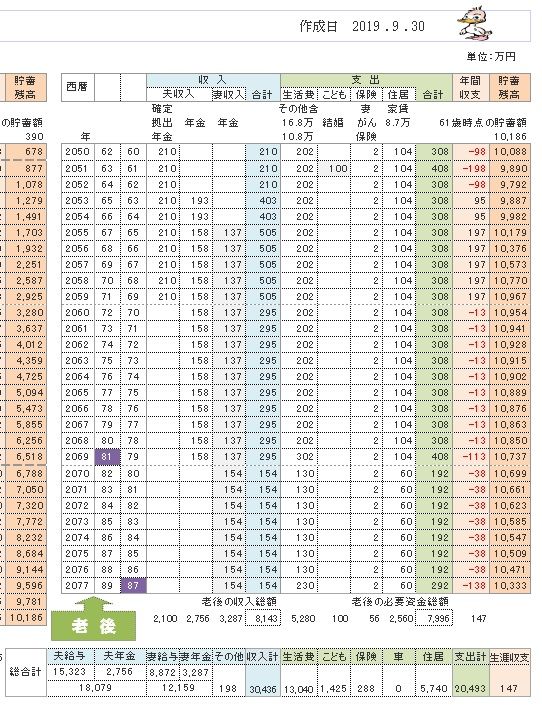

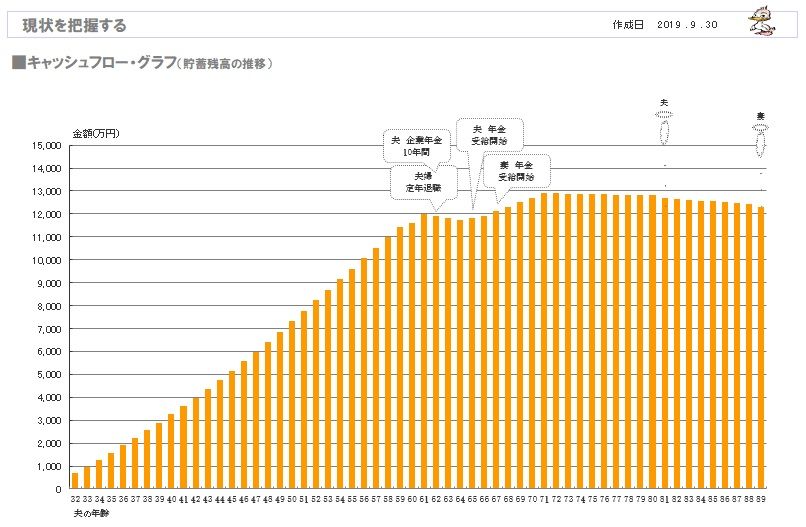

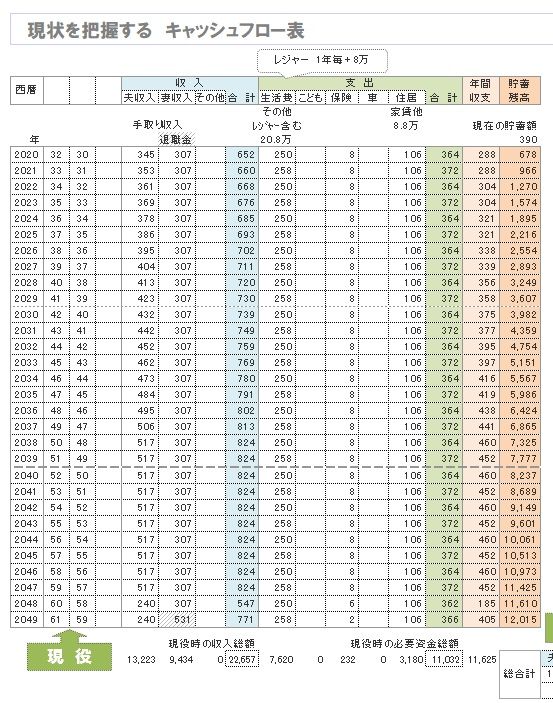

(相談:ライフプランニング)

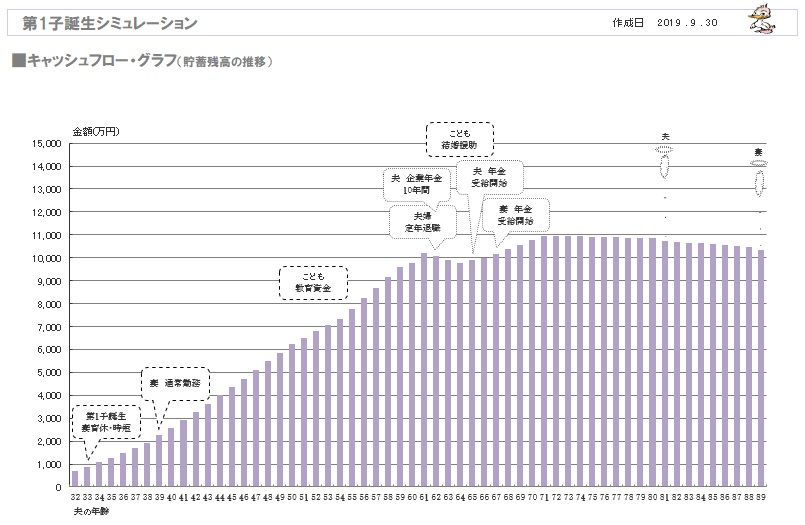

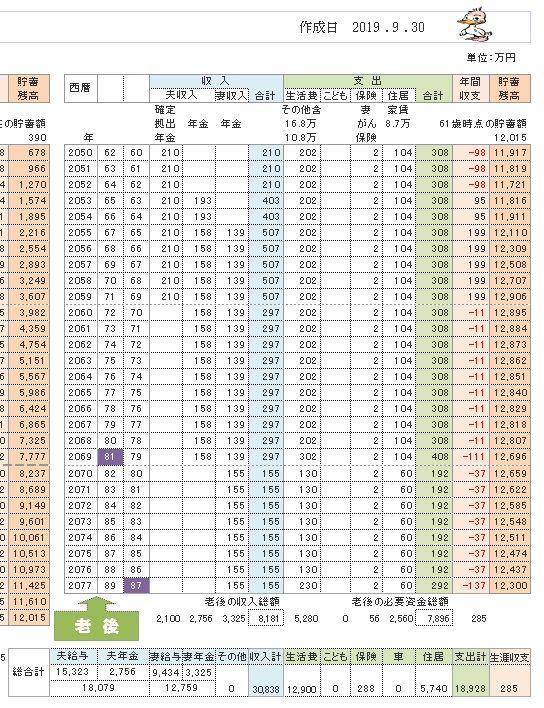

2019.8.23 新規 メール顧問会員。 2019.9.30 現状診断。 2019.9.30 シミュレーション:第1子誕生。 第1子誕生後の人生シミュレーション。 2019.9.30 ※分厚い・・キャッシュフローグラフ。 ( 1年ごとの貯蓄残高の推移 ) ※キャッシュフロー表。左が現役、右が老後。 読者の皆さんも、マネをして作ってみよう。 ※現役の拡大。 ※老後の拡大。 ※第1子が誕生した後でも、夫婦共に 死亡保障は不要です。 つまり、生命保険には入らない方がいい ということです。 ※必要額の計算根拠:夫 ※必要額の計算根拠:妻 現状診断時点の状況。 2019.9.30 ※分厚い・・キャッシュフローグラフ。 ( 1年ごとの貯蓄残高の推移 ) ※キャッシュフロー表。左が現役、右が老後。 読者の皆さんも、マネをして作ってみよう。 ※現役の拡大。 ※老後の拡大。 ※夫婦それぞれの死亡保障必要額の推移。

年末年始休みは 12/28(土)~1/5(日)です。 生命保険が不要な共稼ぎ夫婦ほど、 大金をたれ流しているべ。 ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて19年目の ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や 当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp メール顧問会員は、指定した月日のみに受付けます。

保険の契約者貸付 返済の催促はないですよ… 2024/04/19

新婚です 義母に定期保険を勧められてます 2024/04/12

減額していく定期保険は 安く済みますか? 2024/04/10

もっと見る

キーワードサーチ

フリーページ