経済的・物理的に可能でも、

法的に不可能な場合もある。

※マイホーム建築は勝手にできません。

法規制のチェックが必要です。

自分の頭で考える生活設計。

※新年の挨拶はメールで行ないましょう。

ご協力を お願いします。

〇メール顧問会員のSさん(30代)

(相談:ライフプランニング)

2019.7.16 メール顧問会員。

2019.9.4 現状診断 終了。

メールをいただきました。

お世話になっております。メール顧問会員の〇〇県のSです。

メールと記事を確認しました。ありがとうございます!

収入がぐっと減るので心配でしたが、キャッシュフローが

マイナスにならなくてまずはホッとしました。

※はい、マイナスにはならないんですが、

教育費がかかる時期はちょっと・・

お金が減ります。

もし顧問会員になっていなかったら今回の退職で

「どうしようやっていけるかな?!

希望通りの家なんて建てられないかも?!」

などと、

具体的に確認する術もなくただ焦っていたと思います。

改めてこの「伝家の宝刀」の心強さを感じております。

※はい、キャッシュフロー表があれば、

自分たちの将来がどうなっていくか?

・・が、具体的に分かります。

なので、教育費がかかる時期にお金が少なく

なることが確認できた今・・

マイホーム建築についてどう考えるか?

正解は、「あまり自己資金を投入できないな」

ということです。

現在持っているお金を投入してしまうと、

教育費が最もかかる時期に資金不足になります。

このことは、しっかり認識しましょう。

これこそが、キャッシュフロー表があるから、

初めて分かることです。

意図的に住宅ローンを多めに借りなければ、

・・という、キャッシュフローです。

また、死亡保障が必要になってくるとの事ですので、

まずはこちらを今から調べたいと思います。

※いっさい特約を付けない収入保障保険に

すれば、失うお金は最も少なくて済みます。

あとはマイホームですが、現状診断の時点では

「義実家を取り壊して我が家(一戸建て)と

義両親宅(平屋)を建てるのも可能かな?」

と思っておりましたが、

今回の結果を見ると分からなくなってきました。

年が明けてからになりますが、夫と話を詰めてから

改めてマイホームシミュレーションを依頼したいと思います。

それでは失礼致します。少し早いですがよいお年を・・・。

※実家の建物を解体して 2棟の建物を建てて、

親世代・子世代がそれぞれ住む計画のようです。

元々・・1棟しか建っていない土地・・

物理的な空間の広さはあっても、

建築基準法等の いくつかの法規制があって

2棟の建築は不可! などという場合もあります。

建ぺい率・容積率や接道義務や斜線制限 等々。

あらかじめのチェックが必要です。

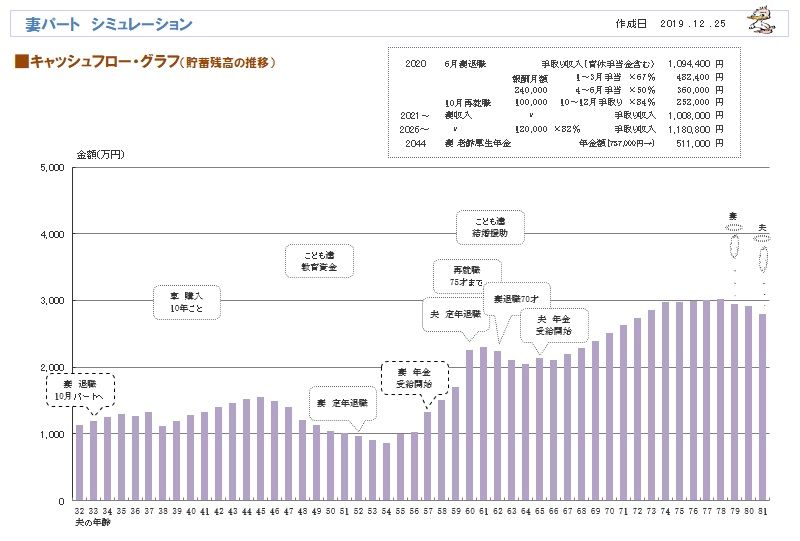

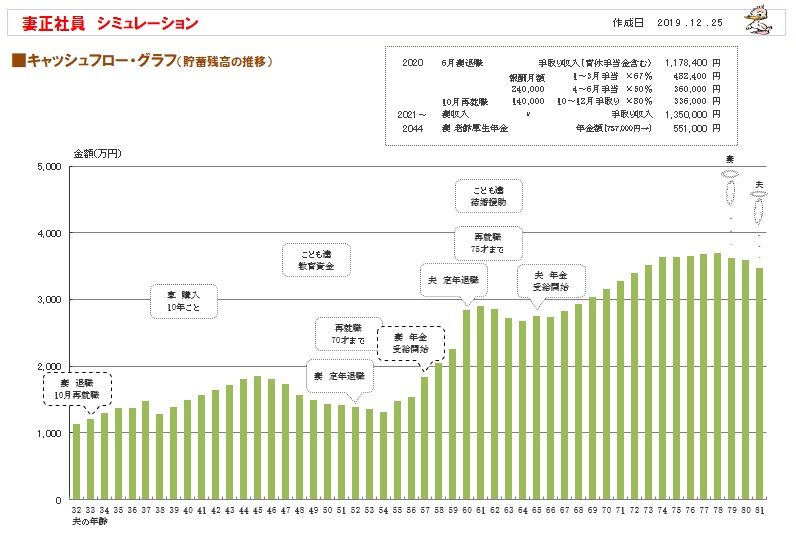

※妻は、年収168万円、60~70歳は150万円の

正社員の場合の、夫婦の人生。

( 生活設計シミュレーション )

※妻はパートで、年収120万円、144万円、

60~70歳は120万円の場合の、夫婦の人生。

( 生活設計シミュレーション )

※まあ、妻はパートであっても、

夫婦の人生に問題は無さそうです。

しかし、どっちにしても・・

夫は75歳まで無理して働く必要は

無さそうです。

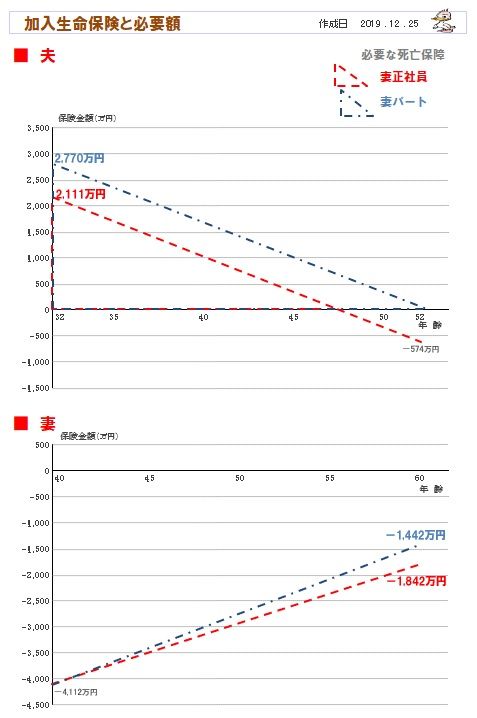

※死亡保障必要額の推移は、以下のグラフの

ようになりました。

赤は、妻が正社員、青はパートの場合です。

当たり前の事ですが、妻の収入が少なくなる

ほど、夫の死亡保障必要額は大きくなります。

※妻の収入が少なくなれば、正社員だろうが

パートだろうが、

夫の死亡に備える生命保険が必要になります。

どのような生命保険で備えるか?

特約などを一切付けない収入保障保険です。

( 必要額と同じ形の三角形の保障 )

同じ死亡保障額でも一番安い保険料で済みます。

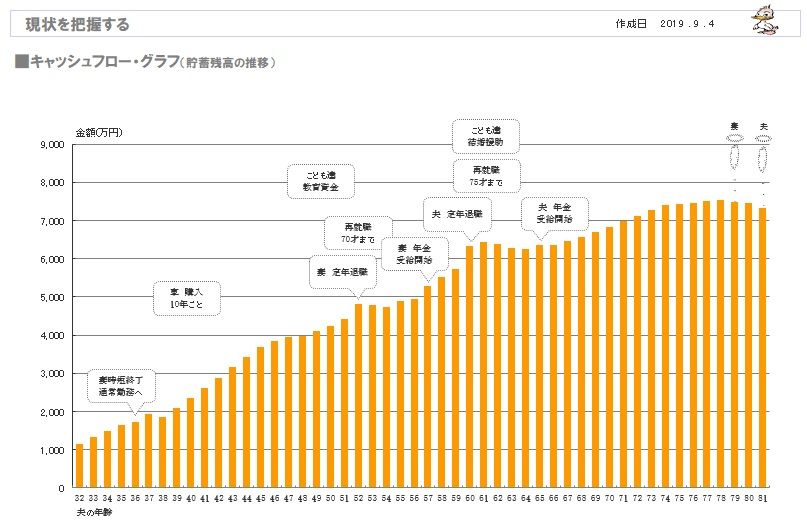

S家の現状診断時点の状況。

2019.9.4

※夫は75歳まで、妻は70歳まで、

それぞれ働く予定です。

そんなに頑張らなくてもいいように

見えます。

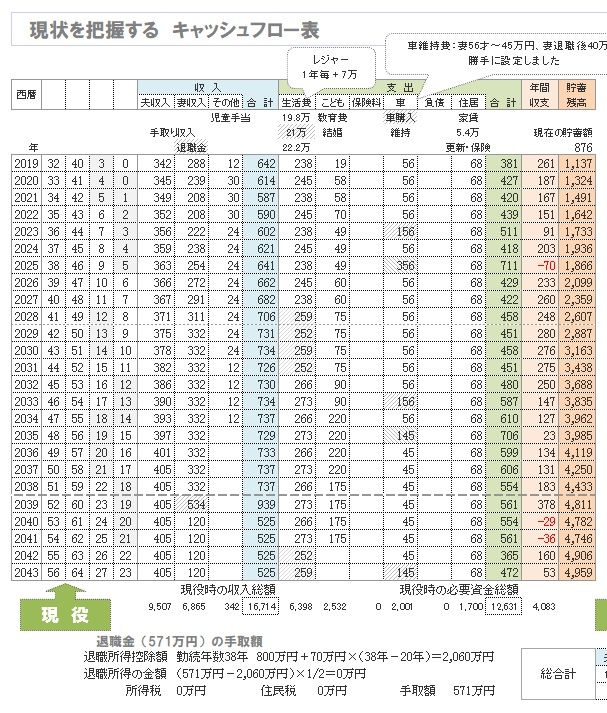

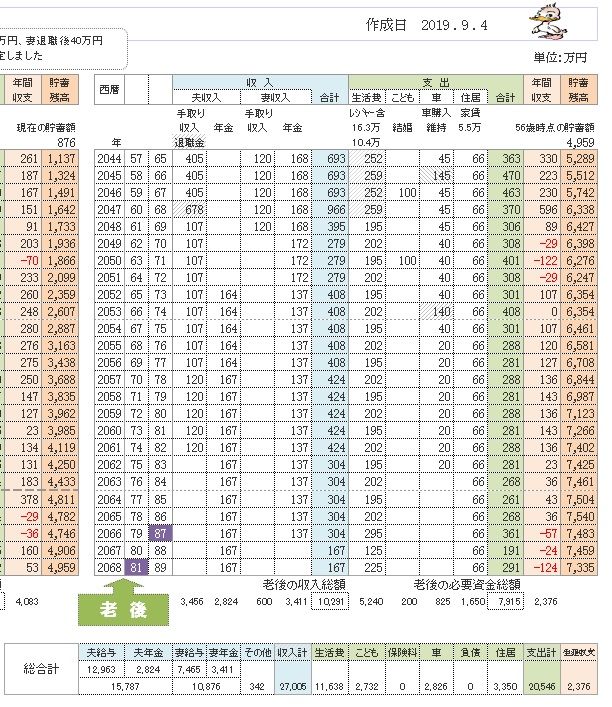

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※夫婦それぞれの死亡保障必要額の

検証結果です。

現時点と20年後(教育費がかかる時期)を

押さえて、検証しています。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

この結果が出る前から、

Sさん夫妻はまったく生命保険には

加入していませんでした。

年末年始休みは 12/28(土)~1/5(日)です。

2棟建築は不可!なんてこと、

あったべ・・。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。