そんな人、いますか?

※あ、けっこう見かけますよ。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

結婚して、家庭持って、生命保険に加入していない

人います?

※いますよ~ 当事務所の顧問会員でも。

私は、社会保険でどこまで保障されるかを把握すれば、

必ずしも必要ないと思います。

※え?

社会保険もだけども、別の色々な要因を

加味して検証することにないますよ。

逆に何もしらないのに過剰に生命保険にお金をかけて、

家計を圧迫するのは愚策だと感じています。

※まあ・・過剰加入している夫婦は、

時々見かけます。

人の不安につけこんで、

契約をとる保険の商法は、詐欺と似ている感じがします。

※まあ・・法に触れない限り、

保険を売るのが彼らの仕事ですから。

その営業トークを真に受ける消費者にも

大いに問題があります。

生命保険って、

殆どの人がお金をドブに捨てているのではないでしょうか?

※お金を失うことを覚悟で加入するのが、

保険です。

損をしてもなお、この保障は必要だ!

・・という場合は、加入することになります。

統計学上、生命保険会社が得をして、加入者は損する

様に仕組みはできているのに、何で加入しているの?

って言いたい。

※損を覚悟で加入する!

ことが必要な場合があります。

そして、一旦加入したら脱退しにくい様に商品を

つくりこんでいます。

それでも、あなたは生命保険に入りますか?

※生命保険に加入するかどうかは、

きちんと必要額の検証をしてからです。

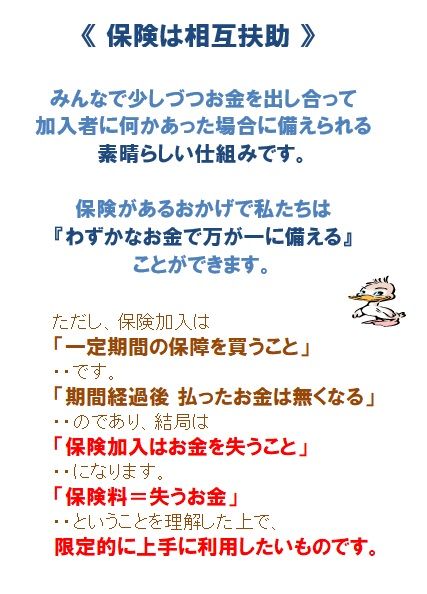

元々「保険加入はお金を失うこと!」なので、

限定的に利用することをお奨めします。

A

一度独立系のファイナンシャルプランナーの方と

自分の考えに盲点があるかご確認されればどうでしょうか。

※そんなことをしてはいけない。

独立系のファイナンシャル・プランナーと

言っても、保険を売っている人の

アドバイスが参考になるわけがない。

保険業界のアドバイスと何ら変わらない。

彼の収入のかなりの部分を、

保険販売が占めている。

今の家族構成で一般的にどのようなライフイベントが

想定されるか設計してくれます。

※最終的に・・保険販売というゴールに

導くための助言や設計だ。

話を真に受けるわけにはいかない。

たしかに保険のおばちゃんが売る一流保険は、

10年ごとの更新で保険料が上がるので必要な年代まで

継続できなかったりするとは言われますけど。

※そもそも、その「一流保険」には、

最初から入らない方がいい。

その「一流保険」は、人生のどこで

あっても、役に立つことは、まったくない。

保険には

めったにおきないリスクをカバーする機能があるので、

貯蓄では防げない問題を解決してくれる面はあります。

※そのような限られたことに限定して、

加入すればいいことです。

死亡、火災、自動車、これだけです。

あと、年齢を重ねると、健康診断で引っかかって、

入れても割高な保険とかになるので、

入れるうちに入らないと後悔する問題はありますね。

※このへんの言い回しが、

いかにも保険屋さんです。

A

よくある勘違いです

ご質問は

「何もなければ損だが、何かの時には役立つ」

「但しその確率が低い」

ことを前提にしてしまっていますよね。

保険は確率が高いことには貧弱になる性質があります。

※そういうことです。

特に医療保険。そして、がん保険。

大量加入している人を時々見かけます。

申しわけないけど、おバカさんです。

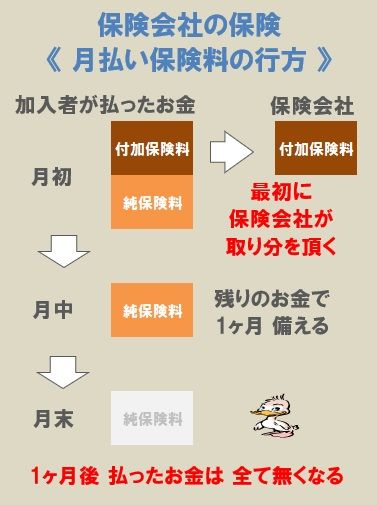

元々は

「1万人から1000円ずつ集めて、

保険会社の取り分200万を引き、

不運なひとりに800万を渡す。

9999人はちょっと損するが、

不運なひとりは助かる」

というモデルです

※はい、本来の保険の姿です。

火災保険や自動車保険です。

しかし確率が高いと

「1万人から1000円ずつ集めて、

保険会社の取り分200万を引き、

9000人に900円ずつ渡す。

外れた1000人はもちろん、

該当した9000人も損する」

といった

訳の分からない代物になってしまいます

※はい、本来の保険とはほど遠い姿です。

医療保険やガン保険がその典型です。

むしろ・・こちらが、

保険業界のドル箱商品になっています。

前者の典型例は火災保険、後者は医療保険です。

ご質問にある「統計学的に損する」が、

「該当する確率が低い」の意味でしたら、

あべこべの発想をしています。

確率が低いからこそ、入る意味が本来はあります。

逆に確率が高いなら入らない方が良いです。

※はい、その通りです。

病気になって、あるいはガンになって

受け取る給付金は、

払った(払う)保険料よりも確実に少額です。

でなければ、保険の仕組みが成り立たない。

( だから、仕組みが成り立っている )

でなければ、保険業界が成り立たない。

( だから、業界が成り立っている )

大前提にしている

「何もなければ損だが、何かの時には役立つ」

が崩壊します

上記を踏まえれば「社会保険は関係ない」ことも分かる

かと思います。

※はい、そういうことです。

社会保険の内容がどうなっていようが、

医療保険やガン保険に加入すること

それ自体が損なので、やめた方がいい

・・ということです。

保険に懐疑的なようでいて、がっつり

保険のセールストークにはまってしまっていますよ

保険加入はお金を失うこと!だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。