戻ってくるんですか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

厚生年金は老後戻ってくるんですか?

※おバカさんです。

このように 公的年金を

老後のための貯蓄として捉えて、

損得勘定をする人が非常に多いです。

公的年金は、そのように単純な

老後のための貯蓄ではありません。

その性格は、どちらかと言えば・・

貯蓄ではなく保険です。

民間ではなく、国が運営する保険。

保険としての保障内容は、以下の3つです。

1 どんなに長生きしても、

死ぬまで生活費が受け取れる「老齢年金」。

2 本人が死亡した際に、遺された

遺族の生活を保障する「遺族年金」。

3 病気やケガで働けない体になった際に、

生活を保障してもらえる「障害年金」。

国が運営する、素晴らしい「保険」です。

もちろん、払う払わないの選択肢はないが、

払っていた方が、確実に安心なのは

間違いありません。

逆に、払った分の元が取れるか?

・・ということを、きちんと計算した上で、

民間の生命保険に加入している人は、

私が知る限り・・まず、いません。

保険は、相互扶助の仕組みです。

つまり、みんなが少しずつ損をすることで

成り立っています。

すべて保険は、「元が取れない」ことで、

その仕組みが成り立っていることに気付かず、

民間保険に大量加入しているおバカさんが

日本中にいます。

年金については、元が取れるかどうか?

って、色々考える人が、

民間の保険については、何の疑問もなく

毎月保険料を払っている・・という状況、

どうなんでしょう?

まあ、保険業界の

「年金はあてにならないから・・」

という、営業トークに すなおに乗せられた

人たちだけですね、

おバカな行為に走っているのは・・。

A

厚生年金には、

老齢厚生年金、障害厚生年金、遺族厚生年金があります。

老後もらえるのは、老齢厚生年金です。

障害厚生年金は、

厚生年金の加入期間中に、初めて、医師の診断を受けた病気、

ケガによる障害が残った場合、

条件を満たせば、60歳以下でも、もらえます。

遺族厚生年金は、

死亡した者によって生計を維持されていた、

妻、子、孫

(18歳到達年度の年度末を経過していない者

または20歳未満で障害年金の障害等級1・2級の者)

55歳以上の夫、父母、祖父母(支給開始は60歳から)

子のない30歳未満の妻は、5年間の有期給付となります。

65歳以降、自身の年金が老齢基礎年金だけなら、

老齢基礎年金+遺族厚生年金の併給は可能です。

※参考資料 :

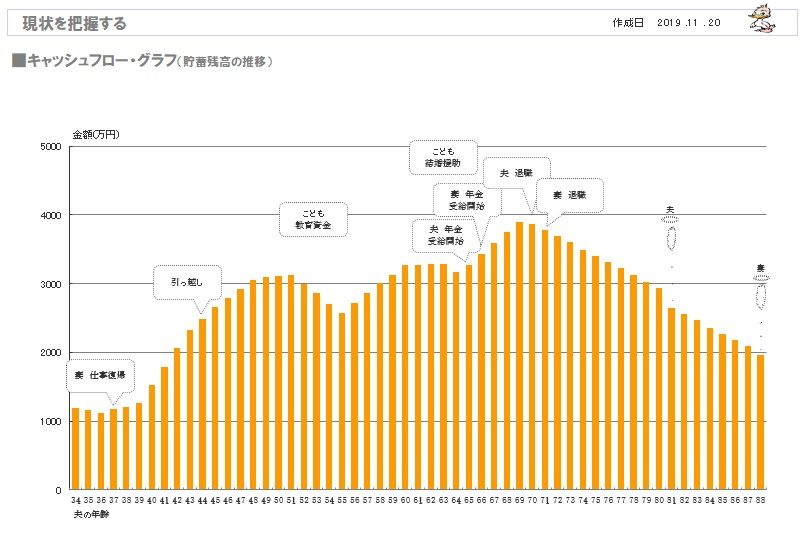

当事務所メール顧問会員のTさん(30代)3人家族

キャッシュフローグラフ

( 貯蓄残高の1年ごとの推移 )

※夫婦の一生は、こんな風になる♪

・・ということを確認することができます。

読者の皆さんも、がんばって、

ぜひ、自分で生活設計を行ないましょう。

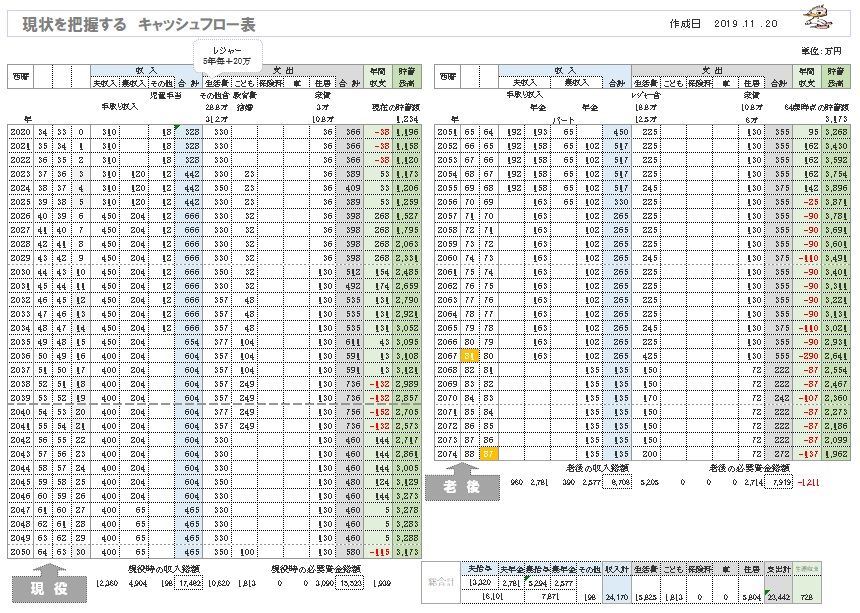

※キャッシュフローグラフの根拠になる

キャッシュフロー表です。

人生のすべての収入・支出が反映されます。

読者の皆さんも、自分で作ってみましょう。

※キャッシュフロー表作成で難しいのが、

夫婦それぞれの年金受給の見込み額の

算定です。

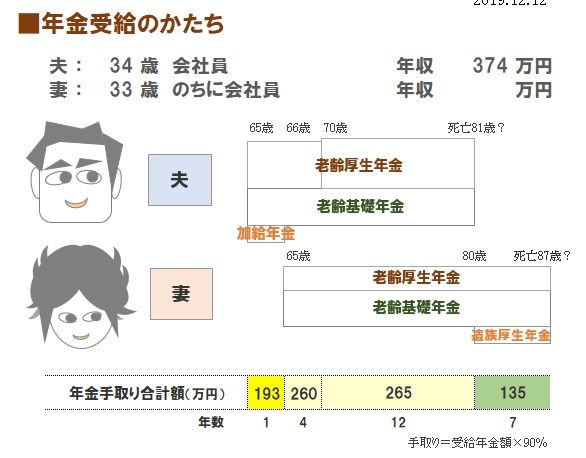

将来の老齢年金の受給イメージは、

以下のようになります。

※読者の皆さんも、このような受給になる

ということをを知っておきましょう。

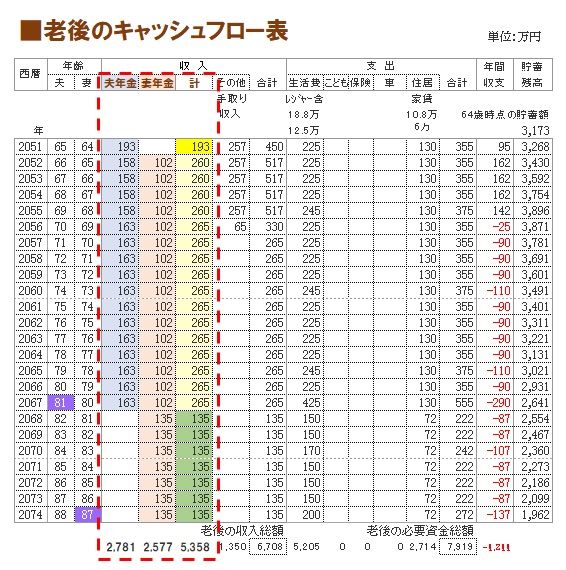

※この夫婦の受給額を、下のように

キャッシュフロー表に反映させます。

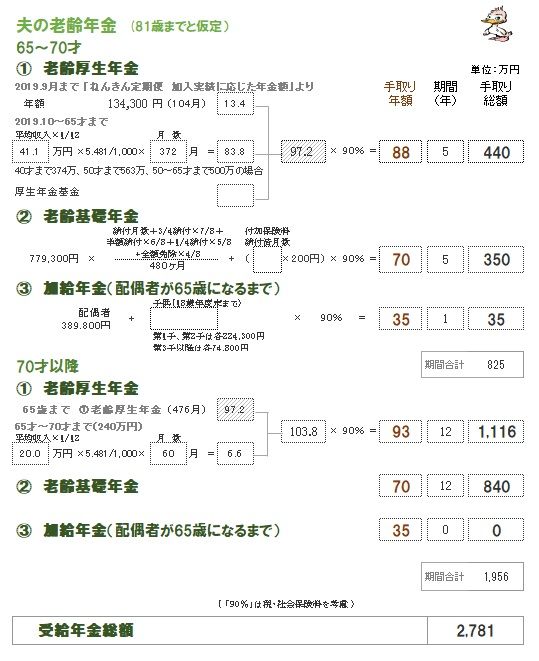

※年金の受給額は、以下の計算によります。

まず、夫の受給額。

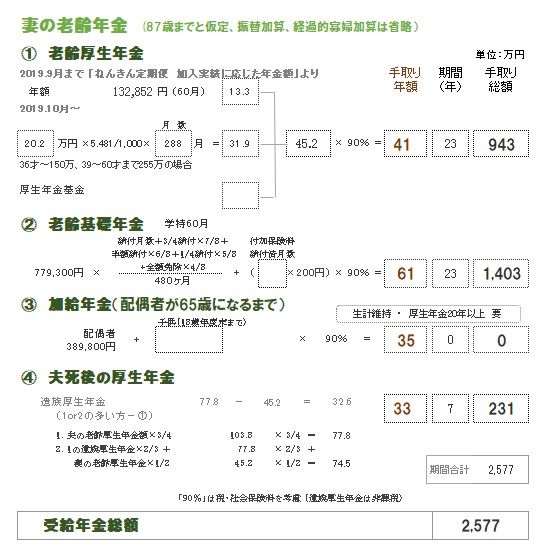

※そして、妻の受給額です。

※読者の皆さんも・・

自分たちで年金受給額の見込みを知って、

生活設計に反映させましょう。

がんばれ! がんばれ!

年金、難しそうだけど、

やってみれば、それほどでも・・だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。