現在国内生保のS社に加入

していますが

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

生命保険などの考え方について教えてください。

夫34歳、妻28歳 共働き子なし夫婦です。

不妊治療中ですが、夫婦2人の人生も考えています。

※現状がそういうことであれば、

生命保険はいっさい加入しない方がいい。

必要ない・・ではなく、

加入しない方がいい・・です。

なぜなら、

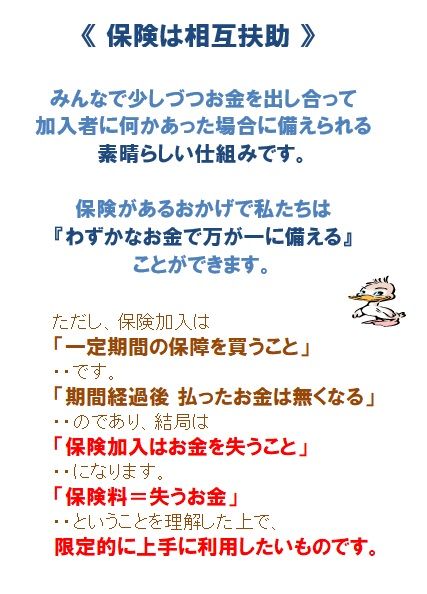

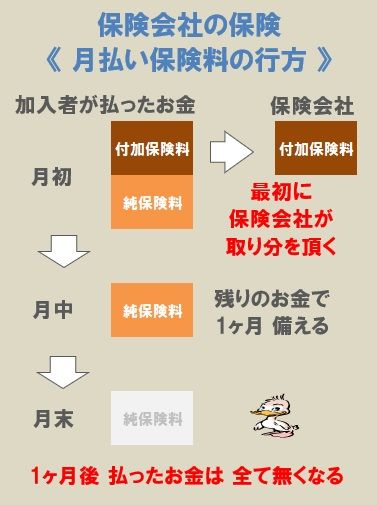

保険加入はお金を失うことだから。

現在国内生保のS社に加入していますが、

※おバカさんです。

無駄にお金をたれ流しています。

家計を圧迫しているので掛け捨てに変えようと

思っています。

※家計を圧迫しているのなら、

掛け捨てに変えるのではなく、

スパッと解約してしまいたい。

実際夫が亡くなった場合、

いくら保障があればいいのか保険会社のHPにある

シミュレーターで試算したところ

0もしくは収入額(遺族年金等)がプラスになる計算に

なりました。

※当たり前のことです。

子無し夫婦で共稼ぎなら、当然に

どちらも死亡保障は不要です。

「必要額」-「準備可能額=

という計算をしますが、共稼ぎなら

死亡保障は不要!という結論になります。

計算の仕方が間違っているのでしょうか。

※間違っていない。

すなおに生命保険は解約しよう。

実際一人になったとしても仕事はずっと続けていく

つもりなので大きな病気等なければ食い扶持は

確保できる予定です。

この場合今の私たちには死亡保障は

葬儀代などの最低限と考えていいのでしょうか?

※おバカさんです。 洗脳されています。

最低限でも生命保険に入っておかなきゃ♪

なんて、思っていてはいけない。

葬儀代を保険で準備するおバカさん。

保険で貯蓄を考えてはいけない。

また医療保険についても

私(妻)の勤めている会社の福利厚生として医療費が

実費分出るようになっています。

(実際に社員が数年前利用していました)

※はい、そういう恵まれた会社に勤めて

いるのならなおさら、なおさら

保険は入らない方がいい。

夫は建設国保に加入しており、協会けんぽに比べると

保障が若干不安です。

※何にも不安は無い。

医療保障を保険に求めてはいけない。

確実に損をするのが、医療保険であり、

ガン保険だ。

15万円もらうために30万円払うのが

医療保険だ。

70万円もらうために150万円払うのが

ガン保険だ。

だから、保険の仕組みが成り立っている。

でなければ、成り立たない。

加入者全員が得をしていたら、

保険の仕組みも、保険業界も、

まったく成り立たない。

洗脳された日本のおバカさんたちが、

競って損をしてくれるから、

仕組みも業界も成り立っている。

お客様は神様です!

がん保険についても高額医療費制度があるので、

どこまで保険で補えば良いのか悩んでいます。

※どこまで? おバカさんです。

加入を前提に考えているうちは、

完全に洗脳されたままの状態です。

皆様の考え方などアドバイスをください。

補足

情報補足いたします。政令指定都市在住 賃貸に住んでいます。

夫は手取り年収240万、妻は180万です。

※ちょっと・・少なめ・・ですが、

なおさら、保険でお金をたれ流しては

いけない。

両家両親ともに60歳以上ですが、

経済的には割と余裕のある生活をしていますので

何かあった時に手助けしてもらえる可能性はあります。

※まあ・・いつまでもあると思うな 親と金。

みんな、

保険屋に貢ぐために働いているのか?

保険屋に貢ぐために生きているのか?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。