選択肢は この3つで、迷っています。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

マイホームについて悩んでいます。

選択肢は以下の3つです。

1 一条工務店でZEHの家を総額6500万円で建てる

2 新築マンションを5500万円で買う

3 中古マンションを4500万円で買う

※とんでもない 3択です。

どれもあり得ないものばかりです。

1 を希望しています。

※おバカさんです。

一生暮らすことを考えると、メンテナンスフリーの外壁を

選べ、創エネもできる1が1番コスパがいいと考えています。

※一番コスパがいい?

きちんと建築業者の比較検討をしていない

から、こんなおバカな発言になります。

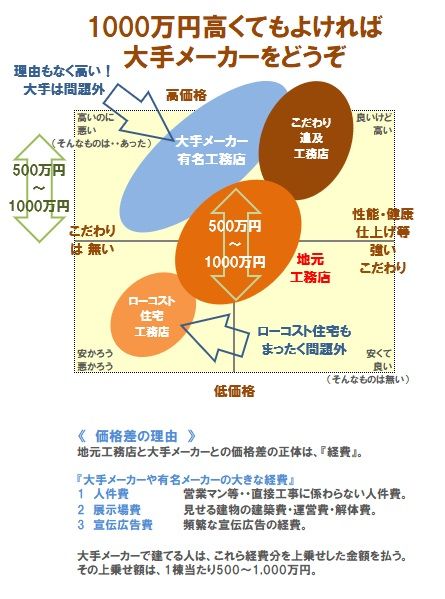

一条工務店に限らないが、大手メーカーで

建築すること自体が、最悪のコスパになります。

ただ、初期投資が高いことに不安を感じています。

※建築と関係のないコストで、少なくても

数百万円を負担することになります。

とりあえず3にして、

いつか確信が持てたら1を買うほうがいい気もしますが、

※マンションを買ってはいけない。

マンションを所有してはいけない。

中古マンションは、なおさらのこと。

経済的にも時間軸的にも遠回りだと感じています。

世帯年収は1100万円。貯金も1100万円ほど。

子供なし。31歳。男。

気に入った土地かありましたが、申し込んだあとに

キャンセルしてしまいました。

6000万円弱の負債を抱える事が本当に正しいのか、

わからなくなりました。

※一条工務店で計画するから、

そのように大きな負債になってしまいます。

同じサイズ、同じ仕様・レベルの家を、

複数の建築業者でしっかり比較してみましょう。

えっ!? こんなに違うの!? と、なります。

あるいは、一条工務店との打ち合わせでは・・

あきらめていた、もっと大きな家が、

同じ予算で造れてしまいます。

アドバイスいただけると幸いです。

補足

補足します。

今は1LDKの賃貸に住んでおり、家賃補助は2万ほど。

2021年から妊活を想定。

もし子供ができたら、今の家では部屋が足りず厳しいと思って

おりますが、その為に別の賃貸に引越すのは無駄が多いと感じ、

家の購入を検討しています。

中古マンションは価格が高沸しており、

売る前提で買うにはタイミングが悪いと思っています。

※タイミングがいいとか悪いとか・・ではない。

マンションを買ってはいけない。

マンションを所有してはいけない。

中古マンションなら、なおさら いけない。

マンションを買ってはいけない理由。

百世帯の一戸建て分譲と、

百世帯のマンション分譲。

一戸建て分譲は、何も無い広い土地に

縦横に道路を巡らせて各区画を計画します。

法律に則って、道路幅や道路形状を計画、

公園等もレイアウトしていきます。

道路には上下水道が埋設されて、

各区画へ引きこまれて、

マイホーム建築ができるようにします。

電気も道路沿いに計画されて、

建築後すぐに生活できるようになります。

で・・家を建てた後、

道路や公園や上下水道等のインフラは、

地元の市町村が引き取ります。

以後の管理・運営は、行政が行ないます。

カタチあるもの、すべて劣化します。

カタチあるもに、必ず壊れます。

・・が、一戸建てなら、

自宅だけをケアすれば済みます。

インフラは、行政が面倒みてくれます。

「自宅を補修するお金が無ければ、

しょうがないから がまんして暮らす。」

・・ことも可能です。

マンション分譲は、比較的狭い土地で

垂直方向にに各戸を計画します。

法律に則って、エレベーターや外廊下を計画、

共用施設等もレイアウトしていきます。

建物内には上下水道が埋設されて、

各戸へ引きこまれて生活ができるようなります。

電気も建物内に埋設されて、

入居後すぐに生活できるようになります。

で・・入居した後、

エレベーターや共用施設や上下水道や

電気等のインフラは、

地元市町村が引き取ることはありません。

以後の管理・運営を、

行政が行なうことはありません。

カタチあるもの、すべて劣化します。

カタチあるもに、必ず壊れます。

・・が、マンションの場合、

自宅だけのケアでは済みません。

インフラは行政が面倒みてくれません。

所有者全員、応分の負担が必要です。

「応分負担するお金が無いのでば、

しょうがないから がまんして暮らす。」

・・などということは、不可能です。

インフラだけならまだマシ。

肝心な・・

建物の構造躯体に問題が発生したら、

補修程度では済まないことになったら、

もう・・

金額的には計り知れないレベルに。

マンション所有者は運命共同体。

人生のお荷物を抱え合う運命の・・。

読んでみたい本を2つ、紹介します。

※2020年マンション大崩壊

あなたのマンションは大丈夫か?

(文春新書)

※老いる家 崩れる街

住宅過剰社会の末路 (講談社現代新書)

A

会社の福利厚生が良くて、賃貸生活でも一般の方より負担が

少なくて済むならば、子供を授かるまで、考える期間でも

良いと思いますが。

私は転勤族で、

ほぼ会社負担で色々な所に住む経験をして来ました。

デザイナーズマンションや、オーソドックスな家族向け

マンション、築25年程度の大手HMが建てた3階戸建…

子供達が居なかったらマンションだったかな?と思います。

もしそうであっても、築浅の駅近マンションを中古で買って、

3LDKを2LDKとかにフルリフォームして住んでいるだろうと

思いますが。

色々なタイプの家に暮らし、子供達も授かり、学区や環境等

利便性だけが全てでは無いと思い至り、今の家に落ち着きましたが。

マンションにはマンションの良さが有りますけどね。

自分達の理想的な暮らしをカタチにして貰ったので、

今では 自分の家が最高ですけども。

結局40歳位まで、そこに至りませんでしたが、紆余曲折

色々な経験があったからこそ辿り着けたと思います。

今回のコロナウィルス流行で景気の潮目が変わる可能性も大きく、

急いで結論を出す必要も無いのかと、まだ若いし。

私なら2-3年後まで結論保留するかな。色々勉強して。

A

その条件でしたら絶対に1番です。

一条工務店の家が持てるなんて羨ましいです。

でも土地付きの一条だと価格がマンションの2倍ぐらいすると

思うのですが。

あのタイルの家は素晴らしいです。

A

お住まいの地域によって、何がベストかは全く変わってくる

と思います。

私自身は地方の大都市出身で今東京ですが、東京は戸建よりも

マンションの流動性が高いため、戸建の選択肢が劣後して

しまいます。

地元ですと、

戸建志向の人が多いため、マンションの選択肢が劣後します。

お住まいの地域特性、教育資金や奥様の仕事、そしてあなたや

奥様は何が欲しいかを考え、お決めになると良いと思います。

世帯年収1100万円ですと6000万円のローンは無理ではないと

思いますが、奥様が今後の輸入、あなたが将来的に同じ仕事を

続けられるかによっても前提が変わると思います。

また、家を建てると家具や外構の追加工事など、完成後に

数百万円のお金があっという間になくなることがありますので、

より安全に考えるのであれば、そのような追加出費も考慮

した上で、手元に1000万円は残っている状況で買えば、

将来的な不安も少し和らぎます。

マンションを所有してはいけない。

有名メーカーで建ててはいけない。

当たり前だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。