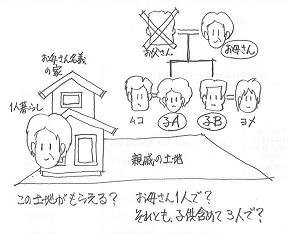

再婚 今の妻にできるだけ資産を遺したい

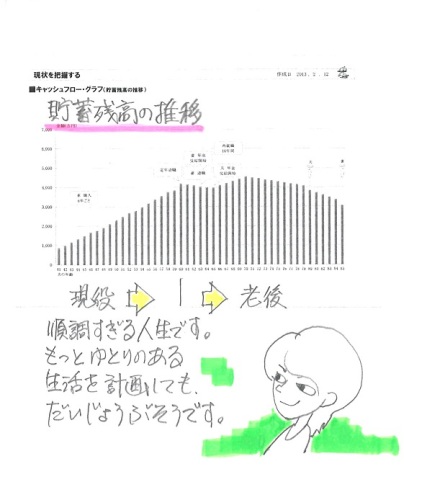

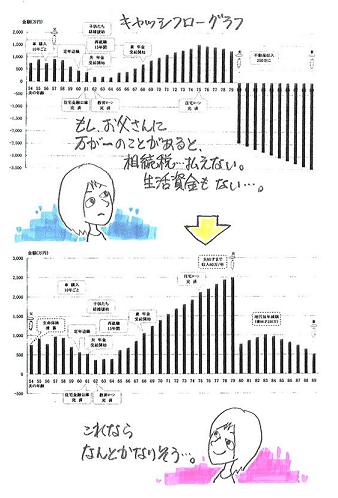

できるだけ生前贈与しておく?マイホームの名義も妻に? 自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)2017.10.2 現状診断終了。お金に拒否反応? 現実を見たくない?★キャッシュフロー表があるのとないのとでは計算したら大きな死亡保障が必要 どうする? メールをいただきました。 ※取り上げるのが遅くなりました。 スミマセン!! 最近は いつになく忙しく、 マイホーム取得の実行支援で マイホーム契約直前が2件、 これからプラン作成が2件、 バタバタしていて余裕がありません。 ・・と、言い訳はこのくらいにして、お世話になっております。〇〇のIです。前回は、忙しい時期、それにお風邪を召しておられる時にご相談してお手数お掛けしました。キャッシュフローにつきましては、自分たちがOKだと思えればそれで良い、ということですね。実際、甘い見積もりではキャッシュフローどおりにはいかない訳ですし、どれだけ収支を冷静に管理していけるかが大事になるな、と感じでおります。 ※今回作成したキャッシュフロー表が、 その内容通りでやっていけるのか? 現実の生活と見比べながら・・ 管理して行ってください。 場合によっては微調整が 必要になるかもしれません。先日は親族が亡くなり、まとまった出費がありましたが、現状診断の際に、葬儀に関する費用もあらかじめ計上していたため、これだけの費用なら使って大丈夫、と言う感じで、心配することなく無くお金を使えました。 ※キャッシュフロー表によって 将来が見えている状況なので、 根拠を持って考え、 確信を持って判断することが できます。 これが、生活設計・・です。 キャッシュフロー表を持たない 一般の人との違い・・です。 自信を持って生きていきましょう。保険の整理の方は、職場で加入した損害保険については、1年に1回の更新の時しか解約できないと判明し、しかも、その更新がつい先日だったらしく・・・。この保険については不本意ながらあと1年は解約できなくなってしまいました。安易に保険に入ってお金を失うおバカさんです・・・。 ※はい、そのようです。 買い物をする際や、 お金を払う際には、 普通は・・その中身を確認します。さて、今回は、前妻との子どもの相続対策について質問です。現在、自分たちなりに調べて以下のように考えています。遺留分を侵さない程度の金額を子どもに残すように、公証役場で遺言書を作るつもりですが、妻が住む家を確保し、妻に分ける分をできるだけ多くしたいので、1生前贈与などで預金を妻の名義にしておく2家の名義を妻に変えておくなどの事前の対策が必要かと考えています。預金を妻に贈与する場合、課税されない範囲で少しずつ贈与しておけばよいと思いますが、家の名義の変更は、結婚してまだ〇年なので、課税されるのでしょうが、これはやむを得ません。 ※もろに、贈与税が発生するものと 思われます。また、このような場で相談することではないかも知れませんが、自分たち自身が、相続というものを今まで経験したことが無く、そもそも、子どもにどのくらい遺すのが妥当なのか、良く分からないのが正直なところです。200万くらい残すように考えていますが、自分の収入や資産と照らし合わせて、少なすぎるのか、子どもが納得するのか?と考えたりもします。 ※期待を裏切るようで申しわけ ありませんが、 現在のIさんの資産状況 (土地建物と現金1,200万円) から考えれば、 法定相続人2名(だとすれば)の 一方が200万円だけというのは、 一般的には「あり得ない」という ことになると思われます。これこそ他人に聞いても仕方のないことなのですが。 ※いや、他人に聞いてみないと、 (自分だけで考えていると・・) 世間の一般常識が見えない なんていうこともあります。貧乏人ほど争うことになるといいますが、そうならないようにしておかないと、と思っています・・・。あと、昔の記事に書かれている、保険で準備というのは、生前贈与や家の名義変更をするかわりに、財産を保険に変えておく、ということなのでしょうか? ※ぜんぜん違います。 生命保険を利用するのは・・ それこそ「分ける財産が無い」、 「自宅土地建物だけ」という場合に・・ たとえば、法定相続人は兄弟3人で 資産は自宅土地建物だけ と言う場合に、生命保険が 役に立ったりします。 被相続人が3,000万円の 生命保険に加入しておいて・・ いさ!相続発生!・・で、 長男:自宅土地建物 次男:1,500万円(生命保険から) 三男:1,500万円(生命保険から) のように、円満相続が可能です。仮に子どもに200万渡す場合は、800万程度の財産を自分に残し、他は事前に財産を妻に贈与しておけば、保険は必要ないのでは?とも思いますが。 ※前提にしている「子どもに200万円」 ・・は、あり得ないと思われます。 そこを前提にしてはいけない。この点も認識不足で申し訳ありませんが、教えて頂きたいです。現在の自分たちの相続に関しての考えは以上ですが、相続について全く無知なので、とんちんかんな質問ばかりかもしれません。アドバイス頂ければ有り難いです。お忙しいところお手数をお掛けしますが、急ぎませんので、お手すきの時によろしくお願い致します。 ※できるだけ妻に資産を移転して おけば、思い通りになるだろう ・・という発想も、おかしなことです。 国家の制度が、そんなにたやすく 個人に都合よく思い通りになる わけがありません。 「持ち戻し」 生前贈与前の財産が3,200万円 あったとして、相続人は2人、法定 の相続割合は2分の1ずつとします。 たとえば相続人の妻へ1,000万円の 生前贈与がすでにあった場合、 残りの2,200万円について、 相続人の妻と相続人の子どもで 均等に相続したら、 相続人の子どもは怒ります。(当たり前) そこで、生前贈与は相続財産の先渡し と考えて、その分を考慮して分ければ、 妻も子どもも平等です。 (・・と考えるのが、一般常識) これが「持ち戻し」です。《 I家の概要 : 現状診断時点 》 ※読者の方々はぜひ、 マネをして作成してみましょう。 「現役」の拡大。 ※読者の方々はぜひ、 マネをして作成してみましょう。 「老後」の拡大。 ※読者の方々はぜひ、 マネをして作成してみましょう。 家族 : 50代公務員の夫、 30代パートの妻、・・の、2人家族。 相談 : 生命保険。 リフォーム。 住居 : 一戸建てマイホーム。 収入 : 夫 年収778万円 (手取り594万円) 妻 年収102万円 (手取り102万円) 貯蓄 : 1,218万円 借金 : なし。生命保険料 : 52万円/年 (総額:980万円) 夫 ・三井住友 団体損害 ・グループ 生命:死亡保障1,500万円 ・企業年金 個人年金 ・アクサ 医療保険(終身) 死亡保障必要額 検証結果 : 現時点 5年後 10年後 夫 4,196万円 -134万円 -1,560万円 妻 -1,522万円 -1,705万円 -1,561万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということです。 妻はまったく不要ですが、夫は 当初だけ高い必要額になりました。 「夫死亡時の子の無い妻の年齢」 によっては、もらえない「年金」が あったりします。 (「遺族年金」の計算ページ参照) その関係での「5年刻みの計算」です。あまりにも高額な「必要額」が出た後の、メールでのやり取り・・です。 そこで、必要資金を見直してみたのですが、 生活費16万→14万、車250万円→200万、 維持費32万→30万に減らすと、 必要保障額を2,918万円に減らすことができます。 ※「そこで、」 ・・ではなく、 この作業を一番最初に、 最優先で行いたかった。 そこまで無理な減らし方ではないと思う のですがいかがですか? ※これについても、私はIさんではない。 「いかがですか?」 と聞かれても、答えようがない。 Iさん夫妻で考えて 無理が無いようなら、それでOK。 これでしたら、現在のグループ保険を 見直して続けられるのですが。 以上、いかが思われますでしょうか? ※そういうこと。 一番最初にするべき作業は 実はこれだった。 もし、メールでの回答が難しいような場合は、 まだ先になるとおもいますが、 お電話させていただきます。 ※計算の結果、死亡保障必要額が とんでもなく高く出たら・・ それに合わせた保険商品探し をするのではなく、 (結果をそのまま鵜呑みにしないで) 死亡保障必要額は本当に こんなに大きな金額にしか ならないのか? ・・と考え、 計算の中身をしっかり吟味する 作業が必要です。 自己申告したそれぞれの金額を 修整することができないか? 真剣に考えましょう。 Iさんが後から行なった作業を、 最初に行いたかったところです。200万円だけ? 普通・・怒るべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて16年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。