移動平均法の検証1

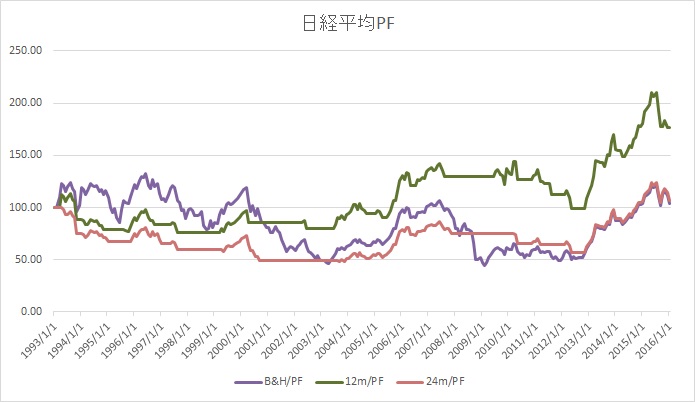

昨年夏以降この相場にどのように付いていくか考えていましたが、何となく上げ下げする相場に対し具体的なアクションを起こしかねていたところ、今月の御発注さんのセミナーや市原ブログさんで取り上げられているの移動平均のテクニカルにおける有効性が今後のアクションを起こすにあたりとても良いヒントになったので、これを掘り下げるべく検証を始めました。<検証の前提>・月次移動平均を算出するにあたり使用するのは各月1日の株価を使用する。・検証の開始基準日は日経平均は1993年1月1日、JASDAQ指数は1999年4月1日、終了日は共に2016年1月1日とする。・開始基準日の株価を100として以降のパフォーマンスを算出する。・バイ&ホールド、12ヶ月/24ヶ月移動平均法でのパフォーマンスを比較する。・バイ&ホールドは開始基準日以降売買せずに保有。・移動平均法は開始基準日以降は1日時点の株価が移動平均株価を下回ったら売却、上回ったら購入を繰り返す。・税金、配当は考慮しない。<検証結果(日経平均)>・上記を前提とした日経平均を用いたパフォーマンスの推移は下記の通り。■1993年1月1日日経平均:17,023.78■2016年1月1日日経平均:17,697.96 ・バイ&ホールド:+3.96% ・12ヶ月移動平均:+76.95% ・24ヶ月移動平均:+6.30%<検証結果(JASDAQ指数)>・上記を前提としたJASDAQ指数を用いたパフォーマンスの推移は下記の通り。■1999年4月1日JASDAQ指数:46.60■2016年1月1日JASDAQ指数:112.79 ・バイ&ホールド:+142.04% ・12ヶ月移動平均:+446.95% ・24ヶ月移動平均:+506.86%<考察>日経平均は狙ったわけではないけど、開始日と終了日の日経平均はほぼ変わらず17000円台で、12ヶ月移動平均が一番良いパフォーマンスとなった。勿論検証の期間によりパフォーマンスは変わるけど、中長期的にみると概ねどの時期を見ても12ヶ月移動平均が一番有効であった。JASDAQ指数は24ヶ月が12ヶ月を上回ったが概ね近い結果となった。(10%程度の差)これは検証期間によってはひっくり返ることもあるものの、少なくともバイ&ホールドと比較したパフォーマンスとは日経平均以上に明確な差が出た。ライブドアショックが起きた2006年1月1日の4か月後の2006年5月1日に、12ヶ月と24ヶ月が同時にJASDAQ指数を下回り同時に売却してそのままリーマンショックも回避しているのが、大差の一番の要因。(あと12と24の近さ)12ヶ月と24ヶ月の差は、2014年と2015年の要因が大きい。具体的には、24ヶ月は2014年以降一度も売買が発生していないのに対し、12ヶ月は2014年4月(ギリシャ)、2014年10月(エボラ)、2015年9月(チャイナ)で売りシグナルが発生し、翌月の上昇が取れなかったことが主因。それぞれ、4.98%、3.45%、4.14%と結構なリバウンドが起きた翌月、12ヶ月は再び買い転換となっている。ちなみに2016年1月1日に12ヶ月は再び売りシグナルが発生して、24ヶ月は発生せず。結果的に24ヶ月は今月の下げを回避することとなり、2月にはパフォーマンス差が縮まる可能性は高い。一先ずここまでの結論としては、移動平均を用いた売買は中長期の下げ相場をある程度回避でき有効である。ということ。(つづく)