相続税の計算方法

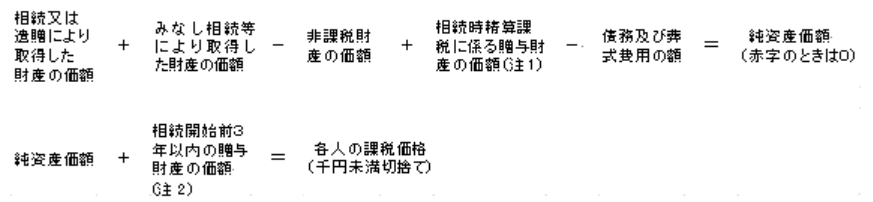

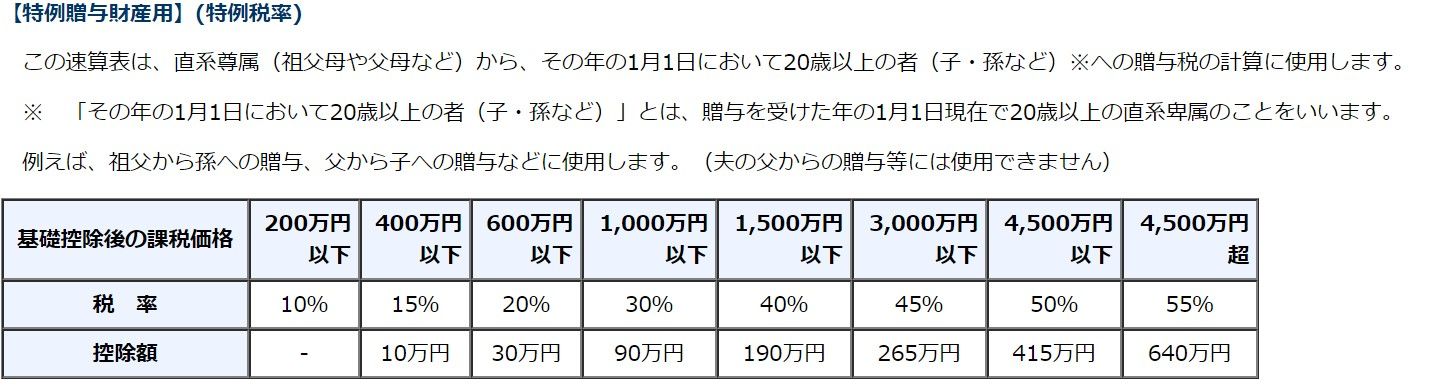

個人的な備忘録です。国税庁のHPからの抜粋です。1 各人の課税価格の計算2 相続税の総額の計算イ 上記1で計算した各人の課税価格を合計して、課税価格の合計額を計算します。ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)=課税遺産総額3 各人ごとの相続税額の計算相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額法定相続分に応ずる取得金額 税率 控除額1000万円以下 10%3000万円以下 15% 50万円5000万円以下 20% 200万円1億円以下 30% 700万円配偶者の税額の軽減配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。(1) 1億6千万円(2) 配偶者の法定相続分相当額