|

|

|

|

2006年08月06日

カテゴリ:同業比較

ドラッグストア業界の比較です。

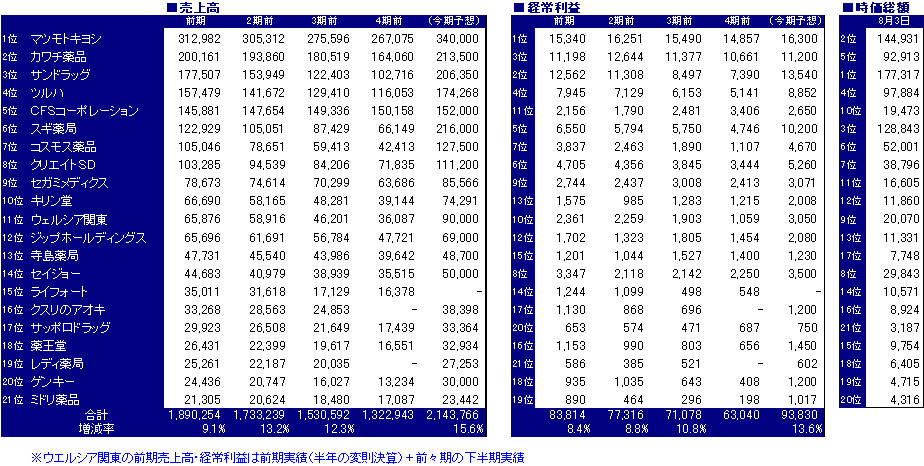

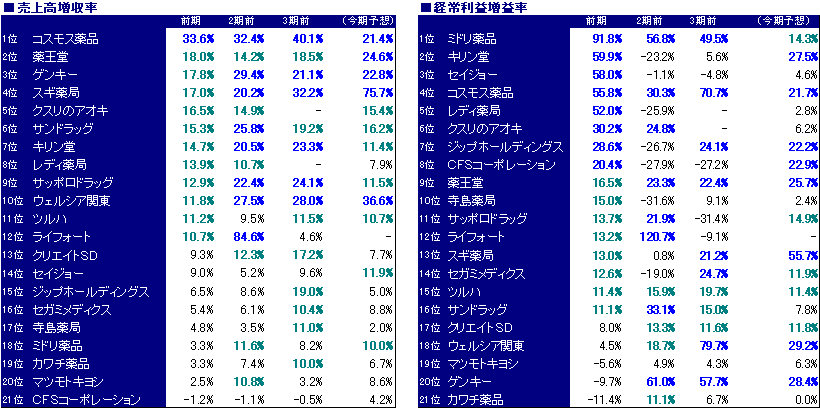

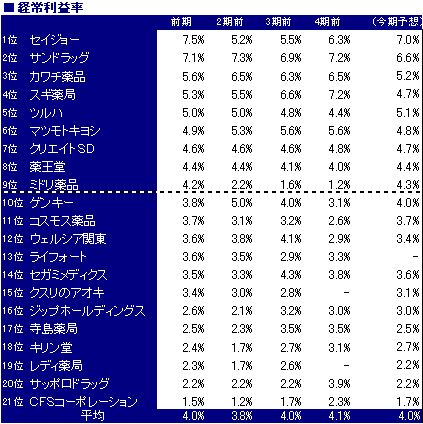

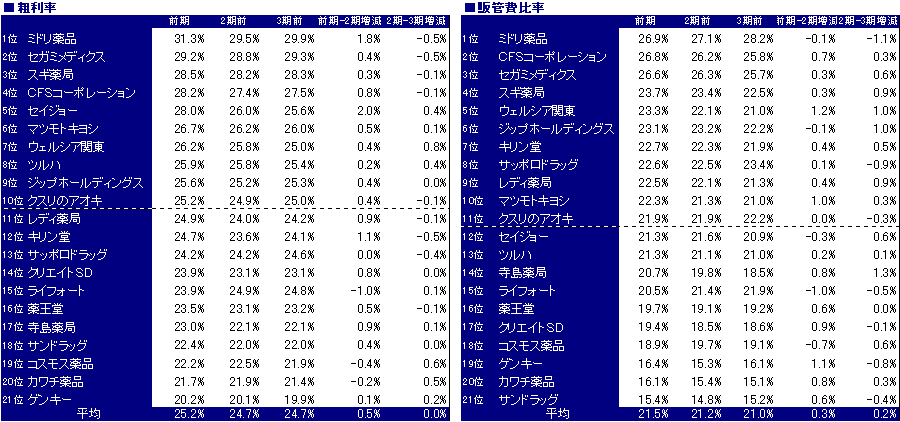

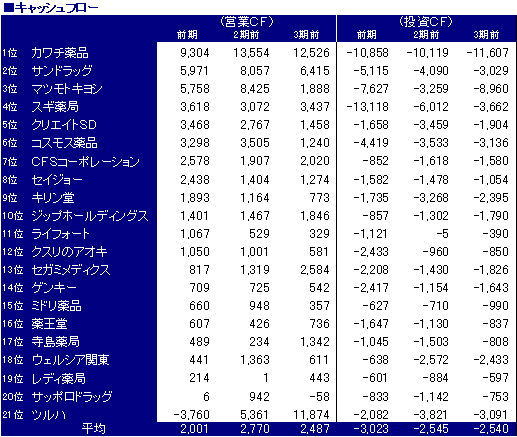

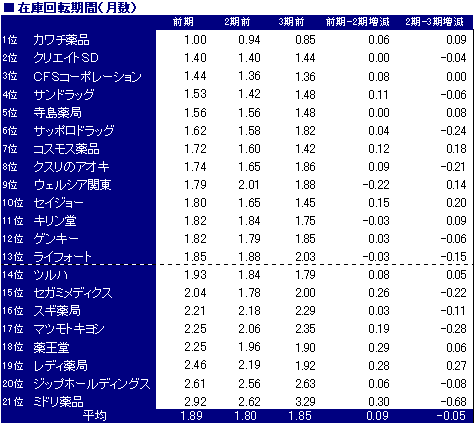

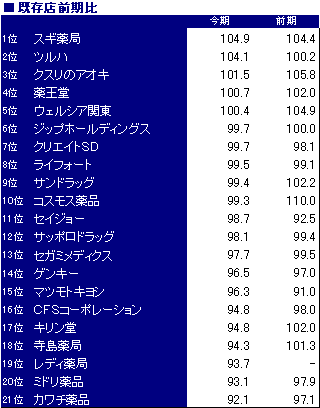

前期は薬王堂・レディ薬局、クスリのアオキの3社が新規上場し、ドラッグストア 業界の上場企業も21社とにぎやかになりました。  21社合計の売上高は1.9兆円、伸び率は+9.3%とそこそこの高い 成長率ですが、2期前、3期前の2桁成長からは鈍化しています。今期予想 合計の伸び率は+15.6%と高い成長となっていますが、これはスギ薬局 のジャパンとの合併があり、この影響(73百万円)を除くと+11.6%と なります。 経常利益の伸び率は+8.4%となり、2期前、3期前から徐々に低下傾向です。 今期予想は+13.6%と伸び率が高くなっていますが、スギ薬局の合併の影響 を除くと+10.6%となります。ただ今期の各社1Q決算を見る限り+10% は厳しそうです。 売上高上位5位の合計は99百万円、21社の半分を占めます。上位企業では 1位のマツキヨ、2位のカワチは成長が止まっていますが、3位以下のツルハ、 サンドラッグは依然10%以上の高い成長を保っています。 前期はクリエイトSDがついに1000億企業の仲間入りで1000億企業は 全部で8社になりました。この8社の中でもスギ薬局、コスモス薬品は3年間で 売上を約2倍にしており、急成長してきています。今後数年の間に1000億 企業の仲間入りしそうな会社はウエルシア関東くらいでしょうか、そのほかは 成長率が鈍化傾向です。このほか、ジップとライフォートが今年11月に合併 (正確には共同持株会社設立)しますので、来期は1000億円を超えてきますね。 そう考えると今後も競争が激しいこの業界での生き残りをかけた合併、買収など が増えてくるのではないかと思います。市場も飽和点に近くなってくると自社店舗 だけの拡大には無理が出てきます。 イオンやマツキヨなどグループ化の動きもありますが、実質的には何も機能して いないのではないかと思われ、やはり個々の会社の経営を強化していくしか なさそうです。 時価総額では1000億企業はサンドラッグを筆頭にマツキヨ、スギ薬局の3社 のみ。スギ薬局は経常利益は5位ながら、時価総額は3位。調剤薬局併設型 ドラッグストアというビジネスモデルを確立し、高い成長率を持続している点 が将来の医薬分業の進展、特に面分業の拡大が予想されていることもあり、高く 評価されているのではないかと思います。 このほか、ツルハがもう少しで時価総額1000億円をクリアしそうですが、 時間の問題でしょう。 増収率・増益率の比較です。  増収率1位はコスモス薬品で3期連続で30%超の急成長を続けており、経常利益 でも3期連続30%成長です。今期は伸び率が20%とやや鈍化の予想ですが、 今後の既存店の伸びがあればプラス要因となりますが、現在のところ前年までの 既存店の伸びは落ち着いています。 増収率2位~6位までほぼ差がなく、15%~18%の間に5社が並んでいます。 2期前は増収率20%超の会社は8社だったのに対し、前期は1社にとどまって います。ただ今期予想では5社に増加する見込み。 増収率10%超の会社は3期前は14社、2期前も14社、前期は12社、今期予想 でも12社と徐々に減少傾向にあるもののまだまだ各社の高い成長は続いています。 経常利益の増益率を見てみると、前期は実に21社中8社が+20%、16社が +10%増益であり、逆に減益企業はわずかに3社となっており、いかに業界全体 が好調であったかがわかります。やはりインフルエンザ、花粉症、CoQ10の トリプル特需は大きかったと言えそうです。 ちなみに3期前の減益企業は4社、2期前は7社でした。 経常利益率の比較です。  長い間利益率トップの座を守ってきたサンドラッグにかわりセイジョーが1位に なっています。2期前の5.2%から一気に2.2%も改善させています。 逆にスギ薬局は4期前は7%台だったのが前期は5.3%まで下がり、今期は4%台 の予想です。既存店はHPで確認できる限り5年以上にわたって100%以上で推移 しているにもかかわらず利益率が低下です。販管費率が年々高くなっているからですが、 この要因は短信によると「賞与の業績連動に伴う人件費増加」「新規出店に伴う人件費 増加」「賃料の高い関西地区への出店」があげられています。 マツキヨも徐々に利益率が低下傾向。これは集中出店している都市部の競争激化により 既存店のマイナスが続いており、相対的に利益率が低下していると思われます。 ミドリ薬品は21社中最も利益率の改善が顕著で、4期前の1.2%から4.2%へ 急激な改善となっています。これは一番の要因はカウンセリング販売に取り組み、PB品 など粗利率の高い商品の販売に注力したことが大きな要因です。 粗利率・販管費率の比較です。  前期は粗利率の業界平均値が0.5%も改善しており、21社中18社で改善していま。 これは業界全体でCoQ10など健康食品がブームになったこと、また粗利率の高い 化粧品に注力する傾向にあることなどによります。 販管費は逆に業界平均値が2年連続上昇傾向にあります。 粗利率は1位ミドリ薬品の31.3%からゲンキーの20.2%まで11%も幅があります が、これは業態の違いによるもので、上位の会社は従来の薬局に近い形態で医薬品の割合 が高い傾向にあります。下位の会社は薬局というよりディスカウントストアに近い形態で、 食品、雑貨など日用品の割合が高い傾向にあります。 これは販管費率の順位にもほぼ当てはまります。 キャッシュフローの比較です。  平均値はほぼ営業CF=投資CFとなっていますが、成長率の高い会社は投資CFが 大きい傾向にあります。 スギ、コスモス、キリン堂、アオキ、ゲンキー、薬王堂、寺島薬局、レディ薬局など はかなり積極的な投資です。特にゲンキーは毎年営業CFの倍の投資CFとなっています。 前期は利益がついてきていない状態です。 サンドラッグは高成長ながら余裕があります。これは業界唯一のフランチャイズの成功など 超効率経営によるものです。 在庫回転期間の比較です。  メガドラッグストアのパイオニア、カワチ薬品はかなり在庫が少なく効率経営であることが わかります。利益率も低下傾向とは言え、3位ですし、基本的な企業の実力は高いです。 ただ業態がある程度完成されていること、規模も大きくなっていることから、成長が鈍化 傾向であり、市場の評価は低いですね。 逆に2.0ヶ月以上の在庫が多い会社は医薬品の構成比率が高い傾向にあります。ミドリ薬品、 薬王堂、マツキヨ、スギ薬局、セガミなど医薬品の売上構成比率が30%を超えいている会社 です。業態によって在庫効率も違ってきます。 既存店の比較です。  ※セイジョーの前期は104.4%、マツキヨの前期は97.1%の間違いです。 前期は100%クリアの会社は20社中11社と好調だったのですが、今期は今のところ 5社に減少。業界の勢いもやや減退傾向です。 しかも95%以下も6社となっており、伸び悩みは深刻な状況です。 その中で上位5社は2連続100%を越えており、勢いが持続しています。特にツルハは 今期になってさらに上昇傾向であり、注目に値しますね。これを受けて株価もそこそこ好調 です。 昨年110%と既存店が大きく伸びたコスモス薬品も今期はその伸びもおちついてきています。 さすがのコスモスも特需の反動には勝てないとういところでしょうか。 (続く) お気に入りの記事を「いいね!」で応援しよう

最終更新日

2006年08月06日 11時01分46秒

コメント(0) | コメントを書く

[同業比較] カテゴリの最新記事

|