コンビニの比較・2006年度版

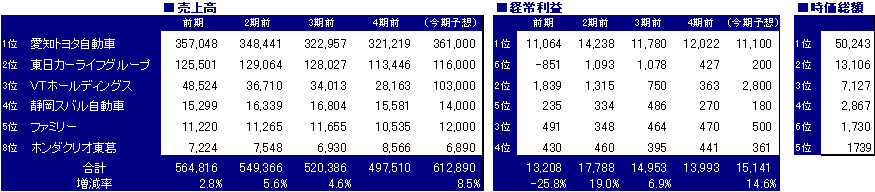

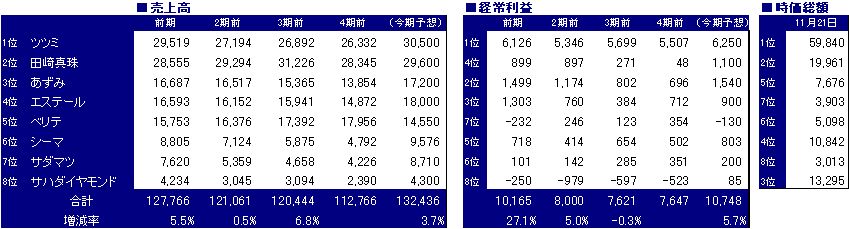

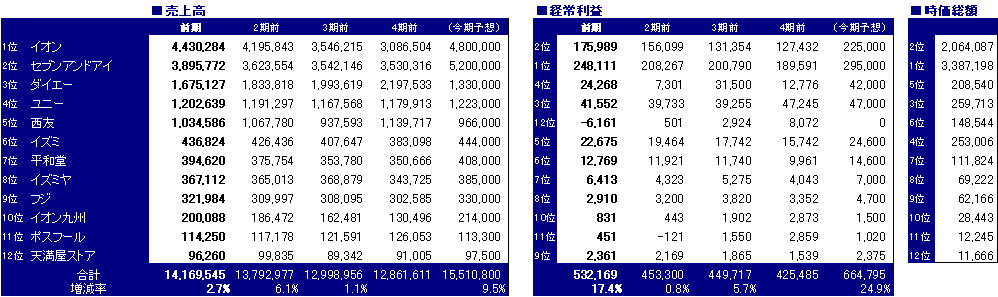

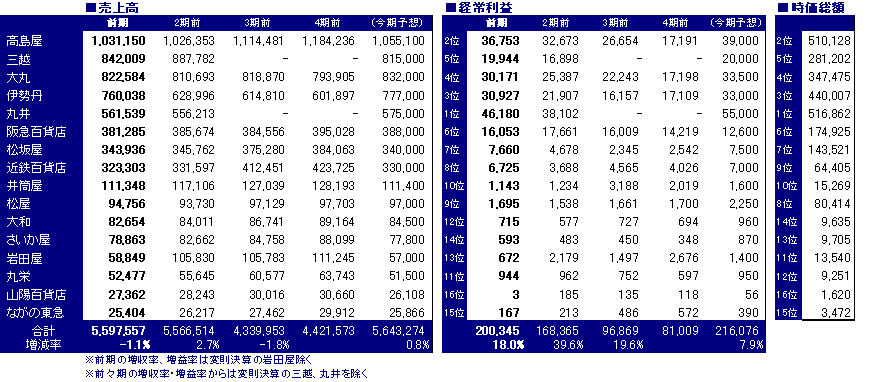

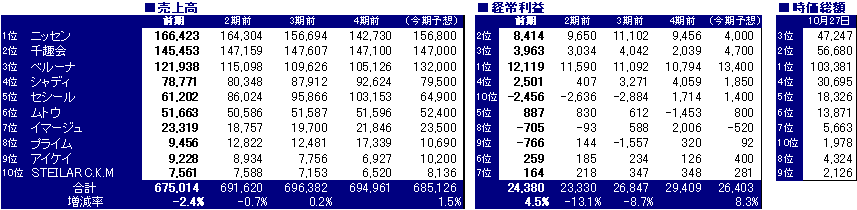

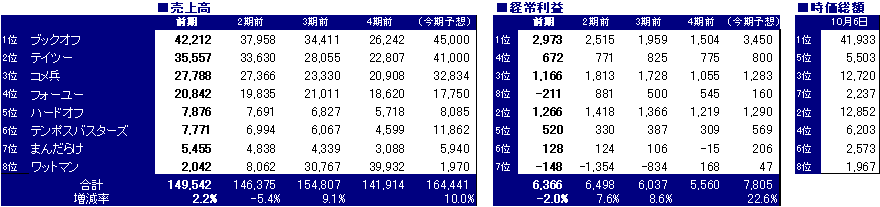

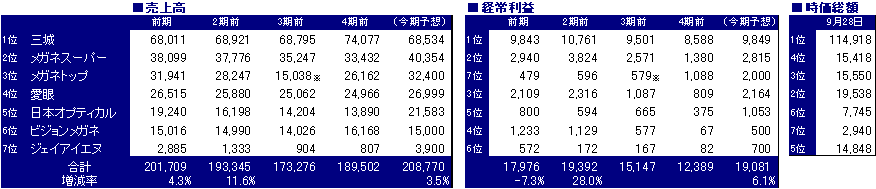

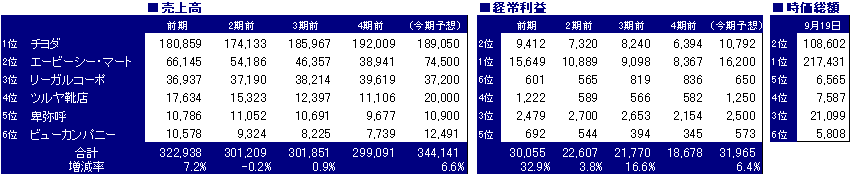

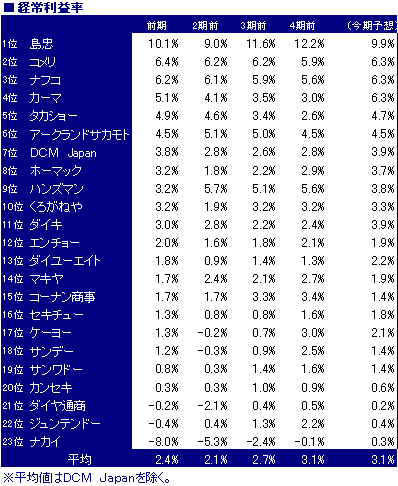

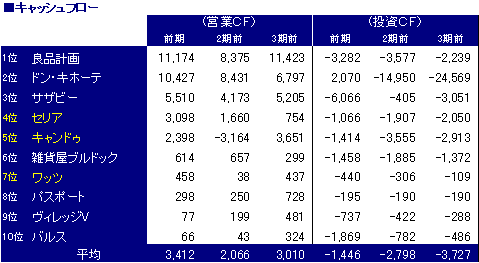

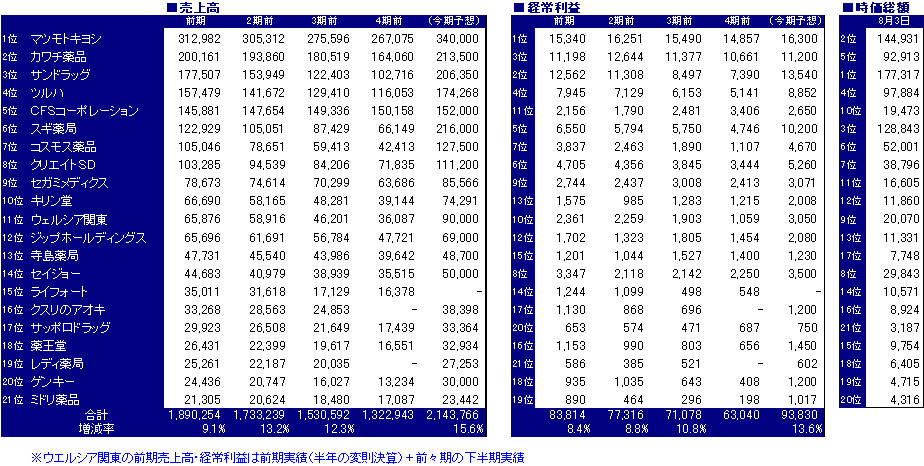

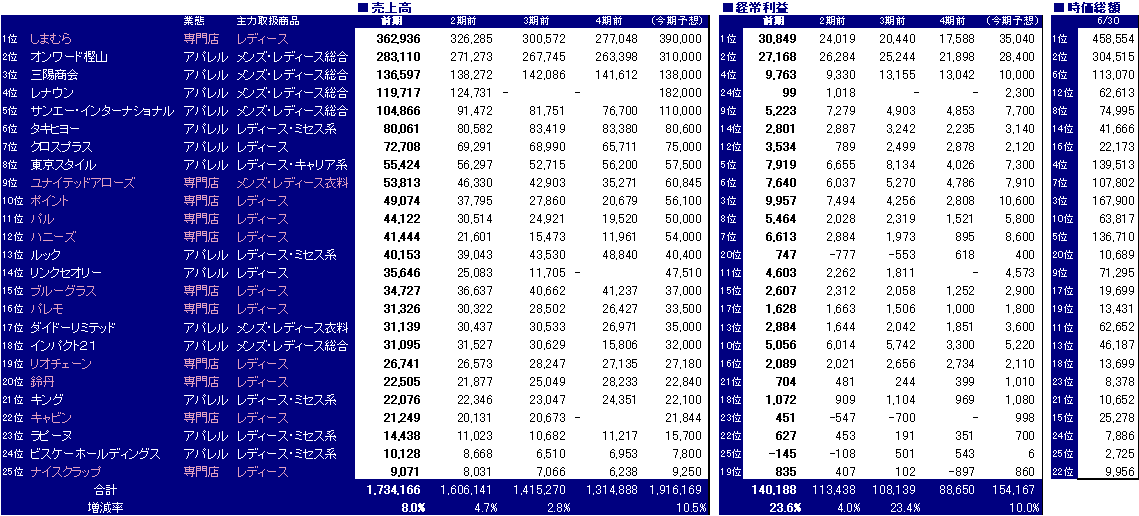

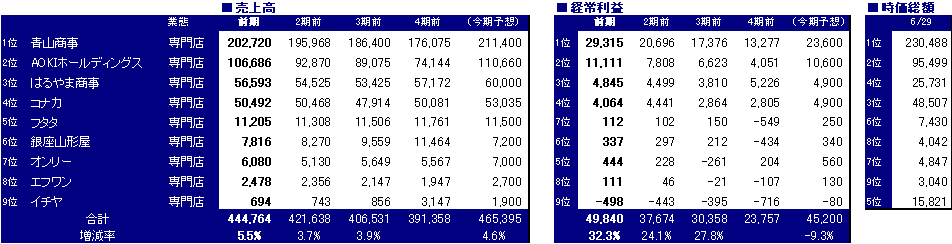

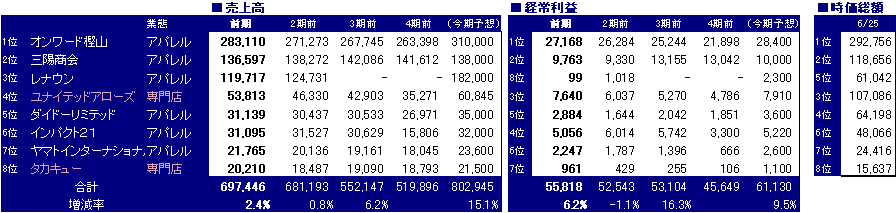

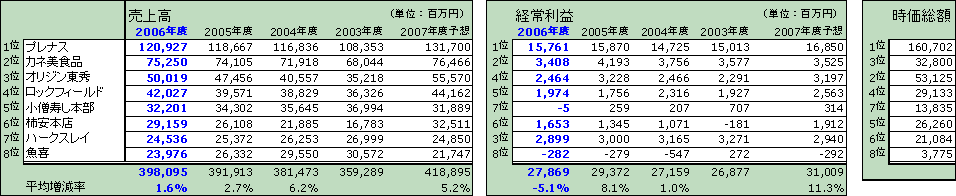

コンビニ業界の比較です。市場規模は日経MJによると2005年度で7兆6433億円とのこと。このうちセブンイレブンが2.5兆円と33%を占める独占企業であることがわかります。また上位3社合計で5兆円と業界の66%を占める寡占業界となっています。売上高は各社のチェーン全店売上です。経常利益は各社連結決算ベースです。上場企業7社の売上高は毎年わずかながらも伸びており、一応まだまだ成長業界と言えるようです。ただ伸びがわずかと言っても、規模が桁違いに大きいので、たとえばトップのセブンイレブンでは国内での店舗数の伸びは523店舗、2位のローソンは289店舗にもなります。日本中がますますコンビニだらけになりつつありますね。既存店売上前期比、及び日販の比較です。セブンイレブンは開示がないので7社の比較ですが、既存店は全社前年割れとなっています。日販も全社で前期は減少していますね。セブンイレブンとCVSベイの日販の高さは際立っていますが、既存店、日販の両方を見ても業界全体で過当競争であることが想像できます。チェーン全店売上高の伸び率トップはファミリーマートなんですね。とは言っても上位でほとんど差がありません。コンビニ業界も勝ち組と負け組みではっきり分かれています。毎年減収組みのスリーエフ、ポプラ。上位組みにシェアを奪われているのでしょう。経常利益率はセブンイレブンがダントツ。他社の倍ですね。加盟店からのロイヤルティ契約にも違いがあるのかもしれません。一番の要因は店舗の日販の違いだと思います。同業他社が45万円強なのに対してセブンイレブンは65万円と4割もの差があります。店舗あたりの経費があまり変わらないとすると、日販の差はそのまま利益率の差になってきます。キャッシュフローの比較です。セブンイレブンは投資CFが大きくなっていますが、前期は関係会社の増資引き受けで1000億円、2期前はIYGホールディングの子会社化が要因となっています。ローソンも投資CFが大きくなっていますが、毎年「有価証券の購入による支出」が大きくなっています。PERの比較です。ポプラ、スリーエフが低PER上位ですが、売上、利益が減少傾向ですので、妥当な評価なのでしょう。反対にファミリーマート、ローソンの業界上位の勝ち組の評価が少し高いです。成長が頭打ちとなった業界は結局規模で勝る上位企業しか生き残れないということを反映しているのかもしれません。今回で今年度の業界比較シリーズを終わります。本当は10月には終わりたかったのですが、なかなか書くモチベーションが上がらなくて・・・。とにかくコメント書くのが大変でした。毎回どうまとめようか、と頭を悩ませましたが、去年よりは少し詳細なコメントになったと思います。何とか年内に終わってほっとしました。次からどうしようかな。