ドル安による輸出増に比して輸入増加幅が低かったことから収支は改善。ドル安にもかかわらず9月は輸入額が伸び驚かされたが、10月はその分輸入が抑制されて、貿易収支が横ばいに近い推移に復帰。貿易収支が300億ドルから350億ドルの赤字の範囲で安定するなら2015年前後で米国の過剰消費の調整が終わると見られる。 UPDATE1:10月米貿易赤字は予想外に縮小、ドル安で輸出が拡大(2009年 12月 11日 01:33 JST ロイター)

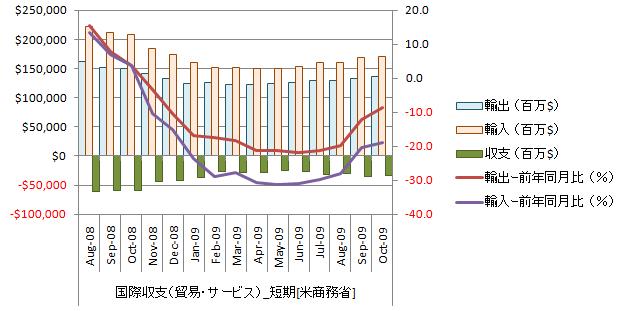

貿易収支をグラフ化すると下図のようになる。

輸出は、前年を大幅に下回る水準で推移し、非常に緩慢な増加基調。直近2ヵ月増加。前年同月比はマイナス圏で推移し、直近2ヵ月上昇。

輸入も、前年を大幅に下回る水準で推移し、直近2ヵ月増加。前年同月比はマイナス圏で推移し、緩慢な上昇基調。輸出・輸入共がバランスし始めた。良い傾向である。

米貿易統計の詳細をみると対中国貿易赤字の増加幅が縮小し、日本のそれは拡大。ただし、年初累計が示す通り、トータルでの対中国貿易赤字の拡大幅は日本のそれよりもかなり大きい。対中国貿易赤字の伸びが鈍化したのは中国向け自動車関連輸出増加の影響と見られる。対EU・対米州主要国はドル安効果で収支は改善傾向を継続。民間航空機・半導体・医薬品が貢献している模様。

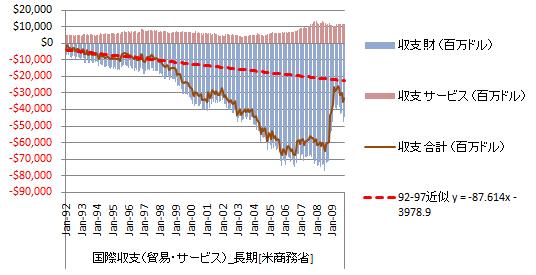

貿易収支の長期推移をグラフ化すると下図のようになる。

個人的には、現状の貿易赤字でもやや大きすぎと見ている。この歪みは金融経済に蓄積されやがて崩壊すると考えている。まあ、バブルと言える程のものにはならないだろうけど注意は必要そう。

米国政府は為替レートと金利でコントロールして、ソフトランディング路線を望んでいるようであり今のところうまく行っている。 実体経済は既に調整を終え、緩慢だが拡大基調を描いている。その裏で金融経済は、問題抱え込んだまま実体経済の回復待ちをしていると言うことになる。このままうまくソフトランディングできればいいのだがどうなるのだろう。