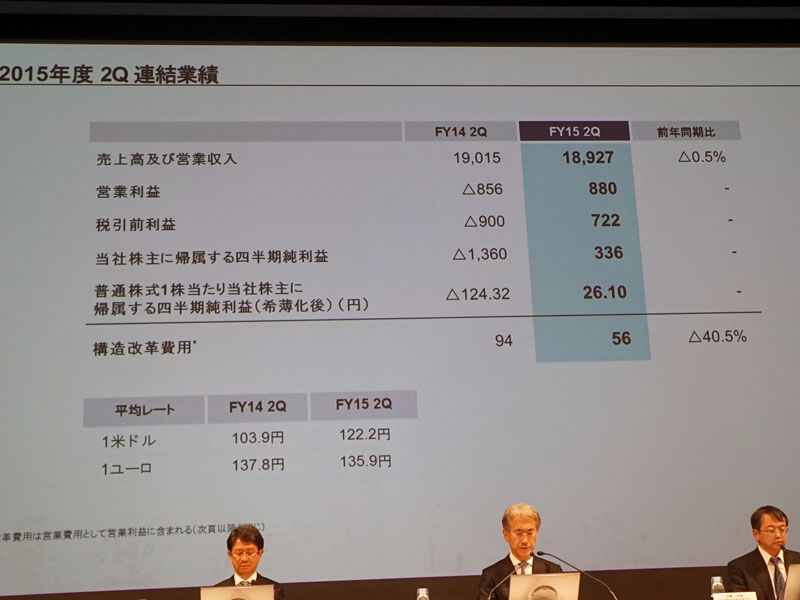

ソニー、'15年度第2四半期は営業利益880億円。TV黒字 パナソニック、上期は2,004億円の営業利益。テレビは4K好調で黒字回復

SONYもPANASONICも、調子いいですね!!TVでの回復ってのが、これまた、いつまで続くかってのもありますが一番韓国メーカーにやられていたジャンルなので、アベノミクスの影響もあるんでしょうね。しかし、SHARP...もっと頑張って欲しい。日本の技術を、外国に売らないように。。。ソニー、'15年度第2四半期は営業利益880億円。TV黒字PS4販売見通し100万台上方修正、「規模を追うステージ」(2015/10/29 15:24) ソニーは29日、2015年度第2四半期(2015年7月1日~2015年9月30日)の連結業績を発表した。売上高は、前年同期比0.5%減の1兆8,927億円、営業利益は880億円。税引前利益は722億円。純利益は336億円と黒字化した。 2015年度第2四半期連結業績 売上高は、為替の影響や、PlayStation 4(PS4)のソフトウェア増収によるゲーム&ネットワークサービス(G&NS)分野の大幅増収があったものの、金融分野の減収や、スマートフォンの販売減少などにより、前年比で0.5%減となった。 営業利益は、前年同期の856億円の損失に対し、880億円の利益となった。主に前年同期にモバイルコミュニケーション(MC)分野において、営業権の減損1,760億円が計上されていたことが大きな要因。この減損を除いた営業利益は前年同期で24億円の悪化となっている。また、映画分野の損失が大幅に拡大したという。 テレビなどのホームエンタテインメント&サウンドHE&S分野の売上高は、前年同期比0.2%減の2,891億円。営業利益は同73.9%増の158億円。液晶テレビの高付加価値モデルシフトによる製品ミックスの改善や為替の好影響があったが、家庭用オーディオ/ビデオが縮小して売上減となった。営業利益は、コスト削減や製品ミックスの改善で、分野全体で増益。為替の悪影響は104億円。 テレビについては、売上高は前年同期比で1.6%増の2,030億円。売上台数は減少したが、高付加価値モデルへのシフトを進めた。営業利益も前年同期比48億円増で97億円の黒字。 ホームエンタテインメント&サウンド分野については、売上高は為替の影響で通期の見通しを200億円下方修正。一方で、営業利益はコスト削減や高付加価値モデルへのシフトによる製品ミックスの改善などで30億円上方修正した。ただし吉田氏は、「テレビ事業は引き続き慎重に見ており、見通しは変更していない」と説明。パナソニック、上期は2,004億円の営業利益。テレビは4K好調で黒字回復(2015/10/29 20:52) パナソニックは29日、2015年度上期(2015年4月~9月)の連結業績を発表した。売上高は前年同期比1.0%増の3兆7,604億円、営業利益は同13.3%増の2,004億円、税引前利益は同34.6%増の1,641億円、当期純利益は同37.6%増の1,113億円となった。2015年度上期の連結決算概要テレビは5億円の黒字に回復。液晶事業は非テレビへのシフトを加速 河井英明代表取締役専務は、「ソリューション事業や白物家電事業が伸張。パナホームによる住宅関連事業も堅調であるほか、為替効果も増収につながっている。全社的な事業構造改革の効果、合理化の取り組み効果もある。収益性の低い事業が少なくなり、テレビ事業も増益。だが、テレビ事業が全社の収益改善を牽引するまでには至っていない」と総括。「事業撤退や縮小の影響も収益の改善につながっている。価格低下を上回る材料の合理化も増益へ貢献している。高付加価値製品へのシフトも大きなプラス効果になっている」とした。 津賀一宏社長は、「いまは、為替による増益効果があるが、今後は、むしろ新興国の通貨安により、マイナス方向に働くことが考えられる。だが、為替影響を抜きとする“実質反転”の手触り感が、下期には出てくるだろう。限界利益率の改善により、利益の確保が可能であるほか、固定費の削減ではなく、販売増に向けた取り組みに成果が出てきた。年間8兆円の売上高達成に対するハードルが高まっているのは事実だが、売り上げがいかなくても、営業利益を出せる体質になっている」とした。 津賀社長は、「今年から投資を復活させている。3,000億円を超える設備投資を行っており、そのうちの55%が国内に対する投資。ここ数年では、最大規模の投資を国内に行なっている。また、非連続の成長に向けた手の打ち方も水面下で積極化させており、当初計画よりも前倒し、あるいは増額してやっていくつもりだ」とした。 地域別売上高は、円ベース換算では、国内が前年同期比2%減の1兆7,089億円。海外では、米州が11%増の6,213億円、欧州が1%増の3,475億円、中国が前年並みの5,354億円、アジアが3%増の5,473億円。海外全体では4%増の2兆515億円となった。 「日本では、家電商品が好調だったが、ソーラーの減販影響もあり減収。米州は、販売を絞り込んでいる薄型テレビを除けば実質増収。欧州は家庭用エアコン、薄型テレビ、産業向け機器が堅調で増収。アジアは白物家電は堅調だったが、薄型テレビやデバイスが前年を下回った。中国は家庭用エアコン、薄型テレビ、産業向け機器が減収要因になった」(河井代表取締役専務)という。 セグメント別では、アプライアンスの売上高が前年同期比2%減の1兆1,719億円、営業利益は9%増の435億円となった。 「収益改善に向けたテレビ事業の絞り込みや中国市況の悪化の影響を受けているが、日本およびアジアで、冷蔵庫や洗濯機などの白物家電が引き続き堅調に推移。インバウンド需要により、炊飯器や美容関連製品の伸張により、セグメント全体では増収となった」とした。 テレビ事業に関しては、第2四半期売上高が15%減の872億円、営業利益は前年同期の22億円の赤字から5億円の黒字に転換した。 「米国や中国での販売絞り込みの影響があるが、注力地域の欧州および日本では増収。特に、日本においては4Kによる高付加価値製品が好調に推移している。材料合理化や事業構造改革による固定費削減により、黒字転換しており、年間黒字化に向けて着実に進捗している」と語った。通期見通しは据え置き。「収益体質は確実に改善」 AVCネットワークスの売上高は、前年同期比7%増の5,708億円、営業利益は710%増の319億円。エコソリューションズは、売上高が2%減の7,723億円、営業利益が27%減の304億円。オートモーティブ&インダストリアルシステムズは、売上高が前年並の1兆3,866億円、営業利益は5%増の611億円となった。 河井代表取締役専務は、「AVCネットワークスは、モビリティは国内向け決済システムが好調。映像・イメージング事業は、高機能プロジェクターや国内セキュリティシステムが堅調に推移した。また、エコソリューションズでは、エナジーシステム事業部のソーラー事業が消費者マインドの冷え込みにより減販。当社が得意とする発電規模が大きな物件も減少したことが影響した。だが、配線器具や海外向け監視システムが好調。ソーラー事業を除くと増収増益。収益性は確保している」と述べたほか、「オートモーティブ&インダストリアルシステムズでは、車載カメラなどが増収の要因。だが、オートモーティブ事業において、将来に向けた研究開発費の増加が減益に影響にした」と語った。 なお、2015年度の通期業績見通しは据え置き、売上高が前年比3.7%増の8兆円、営業利益は12.6%増の4,300億円、税引前利益は64.4%増の3,000億円、当期純利益は0.3%増の1,800億円。営業利益率は5.4%を目指す。シャープ、'15年度上期は836億円の赤字。中国液晶不振国内4Kシェア拡大をアジアにつなげる(2015/10/30 18:33) シャープは、2015年度第2四半期決算を発表した。'15年度上期(4-9月)の売上高は1兆2,796億円(前年同期比3.6%減)、営業損益は251億円の損失(前年同期は292億円の黒字)となった。純利益は836億円の赤字。第2四半期(7-9月)のみでは、売上高が前期比7%増の6,613億円、営業利益は同323億円改善し35億円の黒字。純利益は496億円の赤字。 コンシューマ エレクトロニクスやディスプレイデバイス、エネルギーソリューションの売上が減少。営業損益の悪化要因は、ディスプレイデバイスの業績悪化で、特に中国スマートフォン市場の不振が響き、「減益要因の殆どを占めている」(高橋興三社長)という。2015年度上期業績 上期のコンシューマ エレクトロニクス部門は、液晶テレビやタブレット、空気清浄機の売上が減少。売上高は前年同期比11.9%減の4,355億円。営業損益は19億円のマイナス。前年比172億円の減益となる。通期予想も下方修正し、売上高は800億円減の8,700億円、営業利益60億円減の160億円とする。 このうちデジタル情報家電は売上高が21%減の1,673億円、営業損益は150億円の赤字。代表的な製品である液晶テレビは、売上高が前年比18.2%減の1,546億円。デジタル情報家電の通期予想も修正し、売上高は300億円減の3,400億円、営業利益も100億円下方修正となる。「4Kテレビのラインナップ拡充などで、高付加価値を進めており、国内では4Kのシェアが大幅に向上した。これを、アジアをはじめとする海外にも広げていく」とした。 通信は売上高が前年同期比1.6%減の1,176億円、営業利益は46.1%増の105億円。通期予想は、売上高は300億円下方修正の2,100億円となるが、営業利益については、40億円上方修正の150億円を見込む。健康・環境は、売上高が7.5%減の1,505億円、営業利益は67.3%減の25億円。 不振の要因となった、ディスプレイデバイスは、売上高が前年比15.1%減の3,910億円、営業損失は264億円の赤字。「技術優位性を活かした安定顧客獲得」を目標に掲げるが、通期の業績予想は下方修正。売上高は1,300億円減の8,700億円、営業利益は750億円減で300億円の赤字を見込む。 通期業績予想は26日に発表したとおり、売上高が2兆7,000億円(5月14日発表の予想から3.6%減)、営業利益は100億円の黒字(同87.5%減)。高橋社長は、「第1四半期比では改善したが、期初公表値を下回る数字になった。依然厳しい状況だが、様々な構造改革を重ね、今回の通期公表値の必達に向けて取り組む」と説明した。 中期経営計画を早くも下回る結果となったが、高橋社長は「下振れは(ディスプレイデバイスの)一点に絞られている。そのディスプレイデバイスも中国市場の一点。すべてがうまくいっていないというわけではない」と説明。「もちろん、その(ディスプレイの下振れ)数字が非常に大きいので楽観視はしていない。中国では高精細のハイエンドが伸びるという予想が完全に外れた」とし、(10月1日にスタートした)カンパニー制による事業責任の明確化や、上位顧客へのリソース集中や、ユーザーサポート強化などに取り組むとした