|

|

|

|

2007年11月02日

カテゴリ: 「ホンネの投資教室」

「資産形成のために数銘柄の株式を保有している」という想定の個人のポートフォリオのリスクは、2007年秋現在、どのような状況になっているのだろうか。今回は架空だが具体例を挙げてポートフォリオのリスクについて説明してみたい。

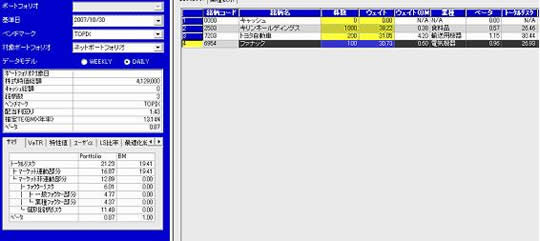

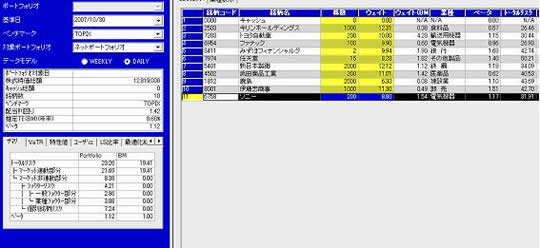

■市場リスクの拡大 筆者は「まず、業種のちがう3銘柄に分散投資することから始めてみて下さい」と初心者向けの株式投資について説明することが多い。そこで、適当に3銘柄選んでみた。キリン1000株、トヨタ200株、ファナック100株の組み合わせでポートフォリオを作ってみたが、下の(図1)は、これを日立製作所のRiskscopeというマルチ・ファクターモデル(数十のファクターで株式ポートフォリオのリスクを分析するソフトウェア)で分析してみた画面の一部だ。  なお、これらの3銘柄を選んだことについては特段の理由はない。敢えていえば、喉が渇いていてビールが飲みたかったのでキリンを思いつき、トヨタは時価総額が大きいし、トヨタは最終財なので設備投資関連の銘柄を入れようかとファナックを選んだ。決してこれらの3銘柄を買うといい、という意図で選んだものではないので、ご注意されたい。個人的な感想を率直に言うと、これでベンチマークに勝てそうなイメージは湧かないのだが、他方で、「負ける(だろう)」と言える根拠も挙げられない。 この分析結果を見て何といっても重要なのは、ベンチマークとしたTOPIXの推定リスクが19.41%(1標準偏差、年率)となっていることだ。TOPIXのリスクは、今年の年初には10%前後まで低下していたが、サブプライム問題以降特に変動が大きくなった最近の株価の動きが分析ソフトに反映されてきたものだ。 数年前から、筆者は、「日本株ポートフォリオのリスクは大雑把に20%」というくらいの想定で書いたり、話したりすることが多かったが、近年、リスク値が大きく低下して、ともすれば、もう少し小さなリスクを前提にしてもいいのではないかと、思っていた。しかし、経済的な条件の変化で、この程度の変動があることは当然なのだろうから、計算がしやすいことでもあり、やはり「大雑把に20%」というくらいの数値を想定しておくことが良さそうに思う。 ちなみに、これらの3銘柄は、大まかに単独では26%(キリン)、30%(トヨタ)、27%(ファナック)といった推定リスクを持っているが、これらを組み合わせることで、ポートフォリオとしてのリスク推定値は、21.23%まで低下している。 ■3銘柄ポートフォリオのリスクの内訳 この3銘柄ポートフォリオのリスクの内訳はどうなっているだろうか。 まず、全体のリスクは、上記の通り約21.23%だ。 市場ポートフォリオの推定リスクが約19.41%ということは、TOPIX連動のファンドに投資したときのリスクがこれくらいということなので、3銘柄ポートフォリオでも、動きの安定した銘柄を組み合わせると、日本株の投資信託とそれほど変わらないリスクの大きさのポートフォリオが出来る。 TOPIXに対する相対的なリスクである「推定トラッキング・エラー」(いわゆる「アクティブ・リスク」で、ファンドマネジャーが一番気にする数値だ)は13.14%となかなか大きい。ベンチマークに対しては大勝ち・大負けがあり得るということで、「商品」にはとてもならない。しかし、勝ち負けは半々なのだと思うと、個人投資家として問題なのはポートフォリオ・トータルのリスクだろうから、これはこれで大きな問題はなかろう。 21.23%と出たポートフォリオ全体リスクの内訳を分解すると、マーケットに連動するリスクが16.87%、業種や時価総額や各種の割安度合いなど銘柄の一般的属性(いわゆるファクター)で説明できるリスクが6.01%、ファクターで説明できない銘柄固有のリスクが11.40%だ。やはり、銘柄数が少ないので、個別固有のリスクが十分に分散されていないことが分かる。 ■10銘柄だとどうなるか もう少し銘柄を増やしたケースも見てみよう。先ほどの3銘柄ポートフォリオに、思いつくままに代表的な銘柄を大雑把な株数で付け加えて10銘柄のポートフォリオを作ってみた。銘柄選択や株数の決定には、何ら特別な計算はしていない。業種を変えながら、思いつくままに7銘柄付け加えたものを先ほどと同様に分析した画面が(図2)だ。今回も、銘柄選択には、何の思い入れもない。  ポートフォリオのリスクの内訳はどうなったか。 ポートフォリオ全体のリスクは23.26%と先ほどよりも拡大した。相対的に値動きの大きな銘柄を組み入れたことが、銘柄を増やしたリスク分散効果を上回った。 この内訳は、市場連動リスク21.69%、業種や一般的な銘柄属性によるファクター・リスクが4.21%、個別銘柄リスクが7.24%である。先ほどの3銘柄ポートフォリオと較べると、市場連動リスクが高まっている一方で、ファクターのリスクや個別銘柄リスクは分散投資の拡大によって低減されていることが分かる。TOPIXに対する推定トラッキング・エラーは8.68%となった。投資信託でいうと「かなりアクティブなファンド」というくらいの水準だ。銘柄のリスクが大きすぎるし、通常、投資信託では1銘柄の投資上限を10%程度に設定しているものが多いし、やはり「商品」とするには分散投資不足だが、上昇相場ではややベンチマークに勝ちやすい(β値が1.12と1より大きいから)、ベンチマークにまずまず連動するポートフォリオとなった。 ■おわりに 少数銘柄で運用する個人投資家としては、現状で、(1)市場平均のリスクが20%近くまで上がってきたこと、(2)値動きのおとなしい銘柄を対象に複数業種に分散すると市場平均程度のリスクのポートフォリオを作ることが十分可能であること、(3)銘柄の投資ウェイトを決める際になるべく「大きな塊」になるような少数銘柄への集中投資をさけるべきこと、などを抑えておきたい。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2007年11月02日 12時08分02秒

[ 「ホンネの投資教室」] カテゴリの最新記事

|

|