|

|

|

|

2023年08月20日

テーマ:株式投資日記(19448)

カテゴリ:懸賞・投資・優待・お金

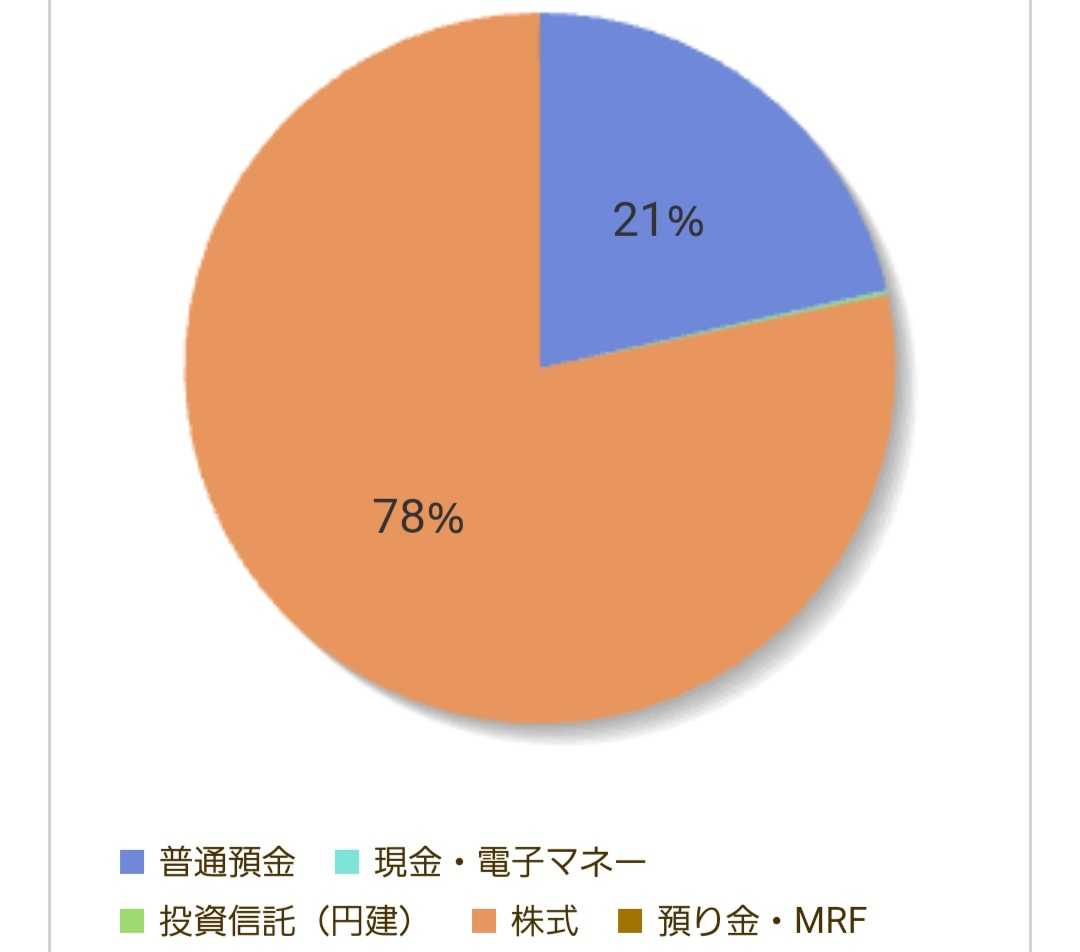

普通のひとが普通に働いて迎えた老後に2,000万円必要だというなら、普通のひとの生涯年収の半分どころか1/3くらいかもしれない、退職金がない、年金が少ない、そしてお荷物がいる私はいくら準備しなくちゃいけないのかな…倍でも足りないかも…。

ふとした時に考えてしまいます。 しかし2,000万円だとしても… 年収300万円横ばいの生涯年収は1億1,400万円で手取り換算だと9,120万円。 まず2,000万円の貯蓄をするにも、手取りの2割ものお金が老後資金のための貯蓄ということになります。(普通預金の場合) 月の手取り20万円のうち4万円以上も老後貯蓄に回さなければならなかったら残りは15万円と少し。家電など急な出費にむけた蓄えも加味しなければならないので、実際にはもっと少ないですね。 無理です。 だから投資してね、が新NISAなんだとは思うんですけど…。 それにしたって低所得者は投資に回す種銭が少ない。 十分な種銭がない場合は賭けに出るしかないわけで。  結構大胆な資産バランスを見てふと不安に。複数ある口座の一つなので正確には全体で株式の比率が8割をこえています。こわっ あたればいいけれど、1割や2割余裕で急落する可能性はあるし、元値を思えばもっとすごい損失があるかもしれない。 でも、低所得者こそ勝負しなければ老後はない。 まあどのみち投資で増やせなかったら、のたれ死ぬだけですからね。 やらないでのたれ死ぬか、やって損失出してのたれ死ぬか、はたまたうまくいってどうにか慎ましやかな老後を迎えられるか。 結果はまだまだ15年とか、へたしたら20年先の話。 途中で死んじゃうかもしれませんし、優待で美味しいものを食べて、お金が許す分は楽しく遊んで生きていきたい。 めちゃくちゃな幸運が降ってこないかな~。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2023年08月20日 19時40分11秒

コメント(0) | コメントを書く

[懸賞・投資・優待・お金] カテゴリの最新記事

|

|