理研計器(7734)って優良企業じゃね

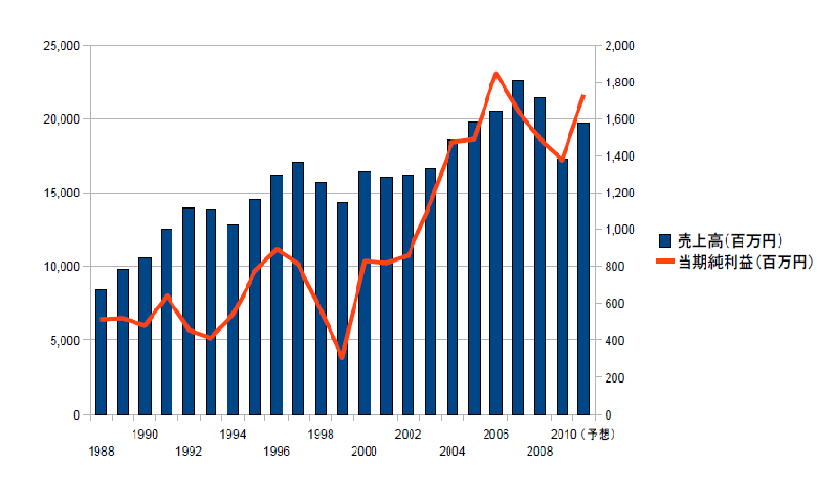

11月の日本の株式市場は、日経平均が昨日までに6%近く上昇しており、珍しく好調です。含み損が減ったことから気分も好転し、株を買い増した方も多いのではないでしょうか? 僕も例外ではなく、今週の月曜日に新しい銘柄に手を出してしまいました。産業用のガス感知器で国内トップシェアを持つ理研計器(7734)です。 理研計器はガス検知器というニッチかつ地味な業界に属する企業ですが、営業利益率は10%を超え、現在のPBRは0.6倍、自己資本比率は75%という「高収益・割安・好財務」の三拍子揃った企業なのです。 ただ、僕がそれ以上に魅力を感じたのは、業績に抜群の安定感があることです。 下の折れ線グラフは、平成に入ってからの理研計器の売上高と当期純利益の推移を記したものです。 まず分かることは、理研計器は過去20年間に一度も赤字を出していない企業であるということです。すなわち、91年のバブル崩壊、98年の金融危機、02年のITバブル崩壊、08年のリーマンショックといった数々の不況を乗り越え、安定的に利益を生み出してきた企業なのです。 業績面も地味ながら安定的に成長しており、過去20年間で売上高は2倍に、純利益は2.5倍以上に増加をしていることが分かります。○理研計器の1988年~2010年業績推移*理研計器のIR資料より作成 このように安定的な業績を生み出せる理由は、法律によって守られているという点が大きいと思われます。 ガス検知器・警報機は多くの業種の工場に設置が義務付けられ、定期的にメンテナスを行うことも定められています。そのため、景況感が良くなれば設備投資の増加に合わせて新規の機器売上が伸びる一方、不況になってもメンテナンス・センサーの交換需要によって着実に稼ぐことが出来ると考えられます。 なお、上場ガス検知器メーカーには、家庭用に強い新コスモス電機 (6824)なども存在しており、同じように安定的な業績を維持しています。 本日の日経新聞の社長インタビューによると、今が旬のリチウムイオン電池生産工程向けの検知器や燃料電池向けの検知器等も開発・販売しているようです。将来性にも期待でき、お買い得な銘柄かとおもうのですが、どうでしょう?