子供たちに伝えたいお金のこと② 貯金と投資

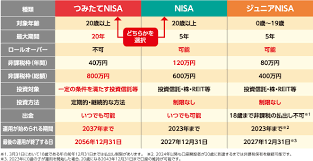

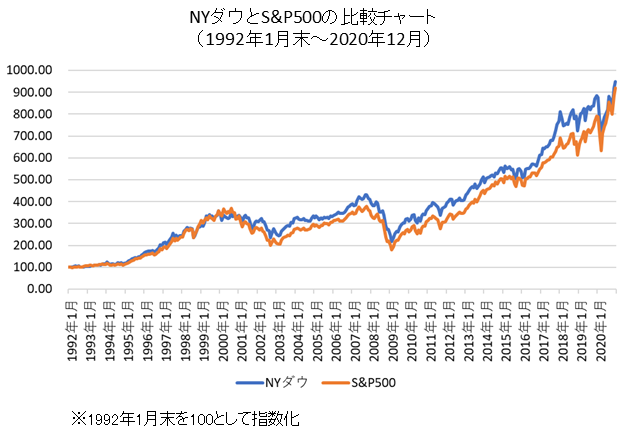

前回、積立NISAについて少し触れたけど、そもそも投資ってどうなの?について解説します。結論から言うと、お金を「増やす」には株式投資が必要。そしてやり方を間違わなければ、元本割れのリスクも最大限低減できる。キーポイント \( ‘ω’)/ヒィヤッハァァァァァァァア!!!理由を説明します。①普通に働いてお金を「稼ぐ」だけでは、足りない。 ・平均年収が500万円だとして、40年間で2億円。 ・食費などの生活費を除くと約20%が貯蓄(2億×20%=4,000万円) ・家を建てるなら3,000万円は必要(土地+家) ※地方ならもっと安くすむけど ・子供の教育費は大学だけ私立だとして約1,300万円②貯蓄を預金に回しても増えない。 ・2021年4月時点で、銀行の普通預金金利は0.001%(100万円預けて10円の利息)③学資保険は生産性が悪い ・2021年4月時点で、満期を迎えても元本割れする商品が多いじゃあ、イチかバチか大博打で株式投資がいいのか!!?(゚゚ )( ゚゚)キョロキョロもちろん、そういう話ではない(ノ∀ ̄〃)ノ彡博打ではない理由は、インデックス投資なら元本割れリスクがほぼゼロ、だから。加えて、日本株ではなくてアメリカの代表的なインデックス指数S&P500に連動する指数に投資することで元本割れリスクを回避できる。https://finance-gfp.com/?p=4859 より引用S&P500に連動するインデックス投資なら、20年間運用した場合の元本割れリスクは1.5%キャ━━━━(゚∀゚)━━━━!!つまり、98.5%の確率で資産が増えるということ。╭( ・ㅂ・)و ̑̑ グッ前回、毎月2万円をインデックス投資すると30年間で約2,700万円になると説明したのは、S&P500に連動するインデックス投資は年率約8%伸長しているという実績があるから。重要なのは、個別株に投資するではなく、インデックス投資をすること( ̄ー ̄)ニヤリッ加えて、毎月コツコツ定額を投資すること。元本割れリスクがほぼないといっても、毎月増えたり減ったりします“o(▼皿▼メ;)o”プルプルしかし、「長期」で「毎月積立」することで資産は増えます( ̄▽ ̄)V イエーイ覚えておきたい投資ワード「ドルコスト平均法」(〃^∇^)o彡☆♪こういう言葉を知っているとなんか、賢くなった気がするね┏○)) アザ━━━━━━━━ス!例えば、毎月2万円投資します。投資する商品の価格が1口1,000円だとすると、20口購入できる。来月同じように投資しようとしたら、1口2,000円になっていた。この場合、10口購入できる。また次の月は、1口800円になっていて、25口購入できる。こうやって、高いときに少なく買って、安いときにたくさん買うことで高値掴みを低減するリスク回避投資法Σ(゚Д゚)スゲェ!!補足すると、貯金は必要ないではなく、貯金に回せるお金の80%(個人差ある)は投資に回そう!ということ(゜Д゜)ゞ了解!!現金が必要な場合に備えて、ある程度貯金。それ以外は投資。( ´艸`)ムププだから、アルバイトでも、社会人になって給料もらっても、少しずつ投資を始めるのが重要(^o^)\(^^ )ヨシヨシバイト代、お給料、働いてもらうようになったら必ず10%を投資すること!節約・貯蓄・投資の前に 今さら聞けないお金の超基本【電子書籍】[ 泉美智子 ]次回はiDeCoとNISAについてBis bald Tschüss٩(ˊᗜˋ*)وバカでも稼げる「米国株」高配当投資 [ バフェット太郎 ]