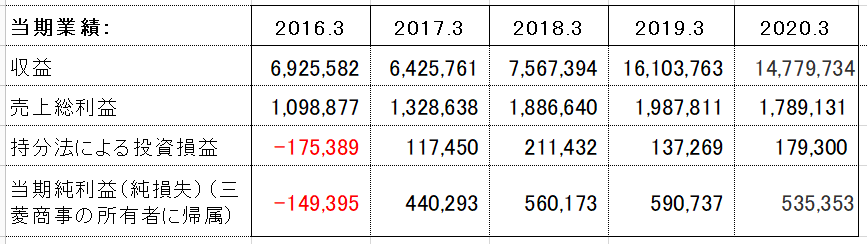

三菱商事(つづき)

昨日の復習・・・今期Q1は966億純利なので966/1527=0.63前期Q4の6割くらいの純利益になるのではないか、という想像です。そうすると、前期Q4の純利は535,353-373,308=162,045なので今期Q1は162,045×0.63=102,088(百万円)程度になる、という想像です。前期Q1は161239だったので、やはり今期Q1は純利は前期比約4割減、という想像です。これが全期続いたとしたときの純利は、メンドーなので前期のEPSの0.63倍とすると347.71×0.63=219.06ここから134円出すんだから134/219.06=0.61ということで配当性向は61%、まあ純損失となった2016.3にも配当出しているので、配当性向が高すぎるから減配というようなロジックにはならないと思う。これだけのキャッシュを出すんだから、キャッシュフロー的には大丈夫なのか、一応考えると、ざっくりFCFも前年度比0.63倍になったと単純に仮定すると、349,001×0.63=219,871(百万円)これに対して配当金総額は、2020.3の期中平均株式数を用いて計算すると134×1,536,161,492株=205,846(百万円)のキャッシュアウトになる。これをFCFと比べると、219,871‐205846=14,025(百万円)となり、プラスはわずかで、ほかに財務CFでマイナスの項目があれば、すぐにネットCFはマイナスになるが、2016.3~2018.3は3期続いてネットCFはマイナスだった。このときのDPSは50>80>110と増配していたので、よっぽどのネットCF大赤字とならないかぎり(現金同等物1兆3000億を大幅に減らすような)、大丈夫そうだなと、想像します。ま、わからんけど。(あくまで1個人の想像にすぎません。投資が自己責任であることをここに明記しておきます)