|

|

|

|

2021.08.13

テーマ:ニュース(99489)

カテゴリ:サンパワー

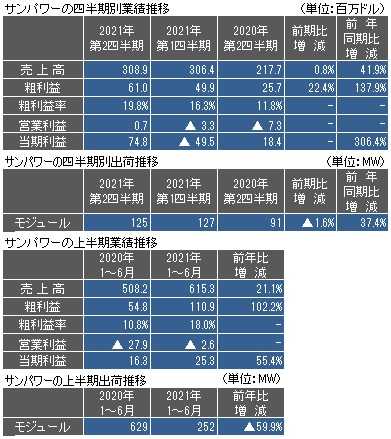

サンパワー(SunPower Corporation)は、2021年第2四半期の住宅および小型商業用(RLC:Residential and Light Commercial)、商業および産業用ソリューション(C&Iソリューション:Commercial and Industrial Solutions)の太陽電池モジュールベース出荷は125MWと、前期の127MWに比べて1.6%減少したが、前年同期の91MWに比べて37.4%減少した。  これにより、同社の上半期のモジュールベース出荷は252MWで、Maxeon Solarとの事業分割前の前年同期の629MWに比べて59.9%減少した。 同社は第2四半期もRLCセグメントで力を発揮し、1万3,000の新規顧客を追加し、住宅用設置ベース合計は37万6,000を超えた。さらに、一戸建ておよび多世帯の新築住宅の受注残が10%増加、220MWを超えた。 同社のSunVault宅用ストレージソリューションに対する需要も引き続き高く、第2四半期も予約の勢いが続き、直販チャネルでの接続率は23%。同社は、リードタイムが通常に戻り、6月からディーラーベースが拡大するSunVaultの再起動が成功したことを考えると、SunVaultの成長は本年下半期の加速が予想される。 CISセグメントの第2四半期の業績は、MWベース前年比約30%増加し、総設置ベースは1GWに達した。CISはまた、受注残は前年比20%増加し、最大45MWのBehind-the-Meter(BTM)ソーラープロジェクトを開発するというCalifornia Resources Corporationとの契約を締結したため、四半期中もトップシェアを維持した。 同社は第3四半期に、住宅事業の販売量と利益率が順次改善し、販売量が前年度と比較して40%以上増加すると予想している。具体的には、同社は第3四半期のGAAP売上高が3億2,500万~3億7,500万ドル、GAAP純損失が0~1,000万ドル、MWが125~150MWと予想している。過去2年間と比較して大幅に改善されたため、第3四半期の調整後EBITDAは2,100万~3,100万ドルになる。 2021年度は、GAAP売上高が14.1億~14.9億ドル、GAAP純利益が4,000万~6,000万ドル、MWが540~610MWと予想している。認識されている住宅用MWは、340~380MWと予想している。 同社の2021年通年の調整EBITDA見通しは、2022年以降のサンパワーの住宅事業の成長をさらに加速する顧客体験とデジタルイニシアチブへの最大1,000万ドルの増分支出を含め、1億1,000万~1億3,000万ドルに変化がない。第3四半期および2021年の合計MWが認識され、売上高見通しはCISプロジェクトのタイミングの影響と、軽商業事業と比較した新しい住宅成長イニシアチブへの投資の増加が含まれる。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2021.08.13 09:00:06

コメント(0) | コメントを書く

[サンパワー] カテゴリの最新記事

|