|

|

|

|

2020.01.30

テーマ:株式投資日記(19327)

カテゴリ:監視銘柄/TKP

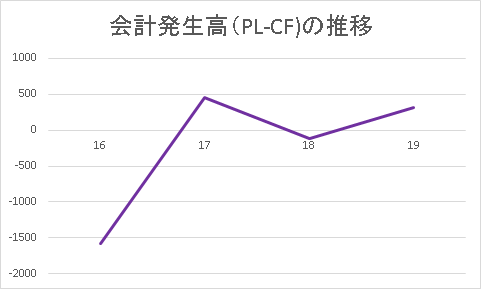

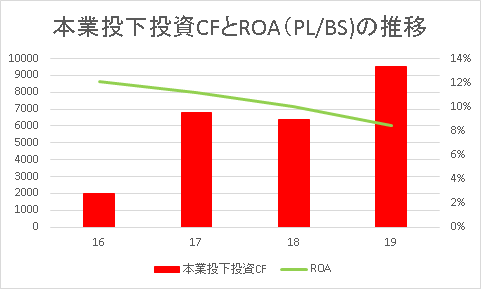

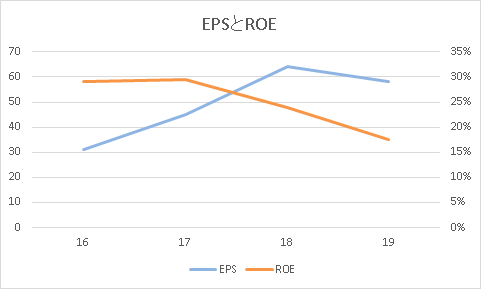

にほんブログ村 3479/TKP/4.定量分析②’ <目的:財務3表をそれぞれ関連させ利益の質を分析する> +α:投資効果、債券と捉えた場合の考察 やること:各企業の財務3表で、以下の指標を時系列グラフにする。 ⑴CF→PL 一つ前の記事でCFを見たので、PLもそれに見合うものかを確認する。  会計発生高はプラスになることもあるが、許容範囲。 =会計上の利益が会計操作されている可能性は低い。 ※会計発生高=当期純利益+特別損失ー特別利益ー営業CF ⑵PL→BS ⑴まででCF、PLと見てきたのでBSに歪みが生まれていないかチェックする。 まず、PLとBSの組み合わせであるROA単体の推移を分析する。  ROAは低下傾向。 営業利益率は横ばいだが、総資本回転率が悪化。 →有形固定資産回転率低下しており、収益貢献これからか。 →利益の質に問題なしとは言えない。 →BSを歪めて(費用を資産として先送りして)利益率を高く見せている可能性は低いとは言えない。 →⑴と、ROA単体の分析から、当社の利益の質は高いとも限らない。  次に、本業投下投資CFと関連付けて考えると、 ・投資額は大きく、ROAへのインパクト大。 ⑶EPSとROE  『億万長者をめざすバフェットの銘柄選択術 』によると、バフェットは消費者独占型企業への投資を債券への投資ととらえ、 EPS=債券の利子 ROE=債券の額面に対する利率 と考えている。 その観点で上のグラフを見ると、利子、利率ともに直近悪化。 ぜひ、ご意見・ご感想お寄せください。 にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2020.01.30 00:00:21

コメント(0) | コメントを書く

[監視銘柄/TKP] カテゴリの最新記事

|

|