|

|

|

|

2013.02.17

カテゴリ:銘柄分析

半導体は、様々な製品に不可欠なデバイスであり、「産業のコメ」と言われます。

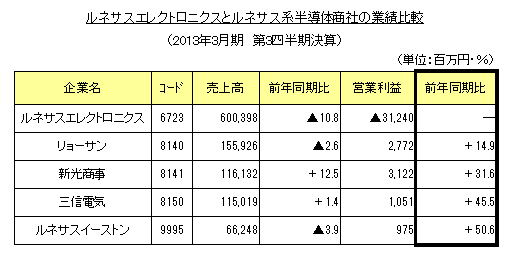

このため、半導体メーカーは産業競争力の維持のために重要視されます。自動車用のマイコンで世界シェア首位を誇るルネサスエレクトロニクスが、産業革新機構から1,380億円の出資を受け入れることとなったのも、こういった事情でしょう。 日本の農業に多額の補助金が注がれていることは周知の事実ですが、半導体業界に対しても、近年、多額の政府のお金がつぎ込まれています。 悪い意味でも「産業のコメ」といった感じですね。 その政府からの出資を受けるルネサスエレクトロニクス(6723)ですが、今年2月13日に2013年3月期の第3四半期決算を公表しました。 この内容は相変わらず凄まじく、営業利益が▲312億円の赤字、特別損失の発生により純利益が▲1,617億円の赤字となり、繰越欠損金は▲5,000億円を突破(!)することとなりました。 うーん、状況は厳しいみたいですね。 ■ ■ さて、ここで少し視点を変え、ルネサスと関係の深い企業のことを考えてみましょう。 日本には、主としてルネサス製の半導体を取り扱っている半導体商社(以下、「ルネサス系商社」という。)が複数社上場してます。 半導体の製造元であるルネサスが大赤字を出している以上、ルネサス系商社も大赤字を出しているのだろう・・・と考えるのが常識的ではないでしょうか? しかし、2013年3月期の第3四半期決算を見ると、不思議なことに、そうはなっていません。 下記に、ルネサスとルネサス系商社の直近決算値を載せましたので、見て下さい。  ルネサスエレクトロニクスが大幅な赤字を出す一方、ルネサス系商社はきちんと利益を出しており、しかも前年同期比で軒並み増益となっています。 これは言わば、「トヨタが大赤字なのに、トヨタの下請けやトヨタの販社は業績好調」みたいな状況です。なぜ、こんな事が起こるのでしょうか? ■ ■ 一つヒントをくれたのが、以下の『「電機・半導体」大崩壊の教訓』という書籍でした。  著者によると、ルネサスエレクトロニクスの大赤字の原因となっている、SOC(システムLSI)事業には、以下のような特徴があるのだそうです。 1.SOC(システムLSI)市場は、個々の企業ごとのニッチな需要の集合体である。製品は、多品種少量生産となる。 2.SOC市場では、付加価値の源泉はシステムの設計部分にある。同市場を攻略するためには、設計力とマーケティング力が必要になる。 3.SOC市場では、最先端のプロセス技術を強化したところで、どうにかなるものではない。 つまり、システムLSI事業では、顧客の要望を察知出来て、ニッチな需要に合わせた製品を提案・設計できる企業が利益を得られる。一方、製造工程の高度化で得られる付加価値は少ない、ということです。 ルネサス系商社を見ると、商社である以上、顧客のニーズを把握していることは当然ですが、それだけでなく、各社とも着々と技術サポート・設計・開発機能を強化しています。 以下は、四季報からの引用ですが、 ■ ■ 8140 (株)リョーサン りょーさん [卸売業] 【改 善】半導体はスマホ周りが好調の一方、FA関連が停滞。車載電装用は想定を下回る。ただ商権拡大のルネサス関連で技術サポート加えた営業が着実増。粗利率改善し営業益底打つ。負の税効果ない。増配。14年3月期は車載用やスマホ関連が伸長。 【拡 充】ルネサス比率5割超と高く、海外半導体や電子部品を積極開拓。高付加価値のアナログ系は技術サポート体制強化。 8150 三信電気 さんしんでんき [卸売業] 【中 堅】大手顧客向け7割弱で、中堅顧客の開拓へ専業部門を設置。海外拠点で営業・開発の人員拡充し現地企業向け深耕。 ■ ■ と、こんな感じであり、技術力の強化により、事業の拡大を図っていることが見て取れます。 ちなみに、上記のリョーサン(8140)を例にすると、連結従業員1,151名(12年3月期)に対し、技術・開発人員は約250名程度いるようです。全従業員の2割強が技術サポート・設計・開発業務に従事しているわけで、まずまず手厚い体制ですね。 一方で、ルネサスエレクトロニクスはどうなのでしょうか。 上記の書籍から参考になる部分を抜粋しますと、 ■ ■ たとえば、ルネサスの設計統括部長は、「設計などは誰がやっても同じ」と断言した。また、サムスン電子では、1万3,400人中、最も優秀な人材を230人も専任マーケティンブとして起用しているにもかかわらず、日本ではマーケティング部門とは左遷先だった。そして、ルネサスにマーケティング本部が設立されたのは、驚くなかれ、なんと2011年4月1日である。それ以前に、マーケティングという組織自体が無かったのである。 『「電機・半導体」大崩壊の教訓』P115より ■ ■ と、マーケティングや設計・開発部門にリソースを割いていなかったようです。 上記をふまえると、ルネサス系商社が好調な理由には、こんなストーリーがあるのかもしれません。 ・ルネサスエレクトロニクスは、「マーケティンブ」や「設計・開発」は、技術力の要らない低レベル(誰がやっても同じ)業務であり、かつ、コストの掛かる(多品種少量生産)ものと考えていた。 ・そこで、上記の業務は、ルネサス系の商社が担うこととなった。 ・だが、サプライチェーン上の付加価値は、ルネサスが軽視した部分にこそあったため、ルネサスとルネサス系商社で明暗が分かれることとなった。 なお、僕は部外者なので詳しいことは分かっていません。 もし業界の事情に詳しい方がいらっしゃれば、ご指摘いただけるとありがたいです。 にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

[銘柄分析] カテゴリの最新記事

|

|