モノラインの保証先と内容を確認しておこう、

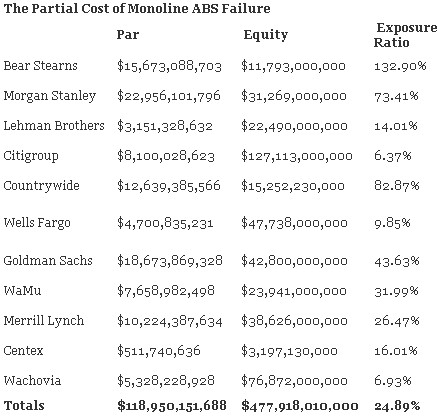

Reggie's Blog、I know who's holding the $119 billion dollar bag!より、

This is $120 billion dollars right here, and it is nowhere near comprehensive. These are RMBS, CMBS, and a smattering of consumer finance ABS insured by MBIA and Ambac.

(モノライン2社に保証してもらっている約1200億ドルのRMBS,CMBSを含むABS、資産担保証券のサマリーだ、)

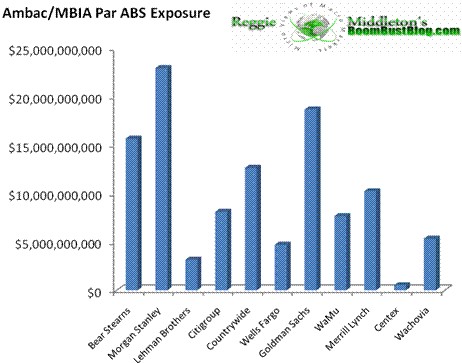

こちらはグラフで、 (モルスタとGSに着目、)

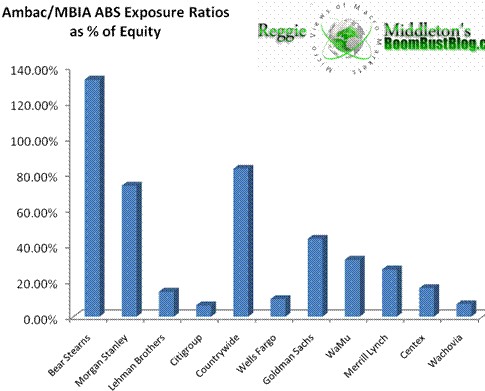

こちらは対、株主資本比率でのグラフ、

(ベアスターン、カントリーワイドは論外、やはり投資銀行2行の比率が高い、)

This bubble took at least 6 years to build, it is not going to dissipate in 1 year.

(6年かかって膨らんだバブルが一年で消えることはない、)

There are all of the other classes of mortgages, the commercial real estate market, which I went over in detail , there is the consumer finance markets (recession, anyone?), then the big grand daddy of them all, the leveraged loan, junk bond CDO and CDS market - crashing at a financial institution near you.

(ココにはABSしか出していないが、このほかに、商業不動産ローン、消費者ローン、レバレッジローン、CDO、CDSマーケットがあり、今や崩壊寸前だ、)

この保証金額を見ると、Aaaを崩したくない理由が垣間見える、

ココではABS(資産担保証券)だけだが、現実はもっと多い、

バランスシート上に記載できるその根拠となるモノラインの格付けは、とにかくウソでもいいから保持しなければならないわけだ、

ダウングレードされた瞬間にバランスシートの負債が膨らみ一気にあの世へ、 ということになる、

実際、この格付けの精度について、Mishの下記分析がある、

下記は2007/12決算で、今回ムーディーズによって格付け最上位Aaaが保持されたMBIAと、 AaaからAa1に格下げされたファイザーの財務比較である、

MBIA Maintains Highest Rating, Pfizer Cut

MBIA (Aaa keep) Pfizer Financials(Aaa->Aa1)

Compare Financials (比較すれば一目瞭然だ)

Profit margin利益率: -61.76% vs. +17.07%

Return on Equity自己資本利益率: -35.54% vs. +12.13% Revenue歳入: $3.12 Billion vs. $48.61 Billion

Earnings Per Share一株利益: -$15.22 vs. +$1.20

Total Cash人件費: $5.73 Billion vs. $20.30 Billion

Total Debt負債: $17.44 Billion vs. $8.69 Billion

主要の財務指数でファイザーがまさっており、

いかに格付けがいびつになっているかを表している、

さて、このような状況で、

いつまでこの銀行と格付け会社の馴れ合いが続けられるかだが、足元では風雲急を告げる事態が刻々と近づいている、

米国の変動金利要求証券市場が機能不全に、金融機関が買い取りに応じず ...2008年 02月 26日 17:08 ロイター

業界関係者によると、現金に代わる最も安全な投資先の一つと考えられていた「変動金利要求証券(VRDN=variable-rate demand notes)」の買い取りにUBSやシティグループなど大手金融機関が応じなくなったため、オークション・レート証券(ARS)市場同様、同市場が機能不全に陥っている。 (中略)

州政府や地方自治体などVRDNの発行体は、投資家に対してプロテクションを提供するためコストを余分に支払っており、保証の売り手は証券を買い戻す義務を負っている。 銀行はARS市場のサポートを断念したばかりか、先週初めからVRDN市場からも手を引いている。

皮肉だが、保証会社を一番信用していないのは当の銀行と言うこと、

自行の債券の格付けは維持させ、一方で保証会社が保証しているはずの公共機関が有する債券などの買取は拒否する、 (しかもこの手の取引不成立は、VRDNだけではないはず、-->シティの「TOB」参照、)

果たして、こんな状況がいつまで続けられるのだろうか、