こちらは、Citiの預金量の推移、

特に海外預金(ウス水色)が減少している、それをカバーする意味で例の2500万保証が国内預金(青色)を増やしている、が全体的にはやはり減少気味、

これを見ながら、ナルホドと思った、

例のFASB会計緩和策、なぜあそこまでやるのかと、

(シティ・グループ 不可解な25億ドルの利益効果参照)

ひとえに”預金流出の脅威”があったのだろう、

(Citi CEOの心の内が見えるようだ、)

業界の人なら、黒字はトリックだとわかるが、

一般の人はマスコミの報道が唯一の情報源、

実際、日経の記事のタイトルは、

米シティ1―3月 6四半期ぶり黒字転換、証券部門の損失急減

ここにFASBなどは一切出てこない、

Citiの”黒字”会計報告が情報のすべてである、

このCitiの負債だが

国有化できるような規模をとっくに超えている、

昨年秋で210兆円の資産、12兆円の資本金とされるが、デリバティブだけで3100兆円を扱い、簿外(120兆円)の会社も抱えている、

日々下がる住宅価格、日々上がる各種ローンの延滞率、これに融資先の倒産焦げ付きが加わってくる(例えば最近の米不動産ゼネラル・グロース、破産法申請で2.7兆円が飛んでいるがここのメジャー融資元はCitiである、)

210兆円の資産の価値は今いくらになっているのか??

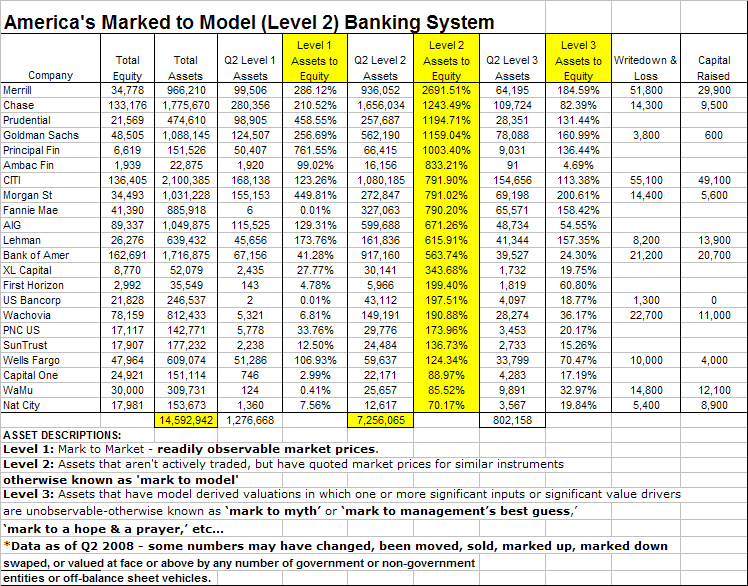

(参考に米銀レベル1/2/3の内訳(2008/10現在)を見れば、レベル2資産は108兆円、レベル3資産は15兆円、そして現在、レベル2はレベル3と変わらない(市場売却不可)レベルとされている、)

ざっくりで、半分以下になっているのではないか、

債務超過どころの話ではない、

12兆円の資本金で、負債が100兆円を超えているって!?

加えて下記失業率の増加は状況を悪化させる、

State Unemployment Spike

普通の会社の破綻は、

不況/売れ行きダウン/資金繰り停止となる、

しかし銀行破綻はもっとセンシティブである、

一般市民が信用をなくした”瞬間”がそれだ、

現代は情報スピード時代、

昔の感覚で対応していたら、確実にやられる、

銀行の引きおろしだって今やインターネットが主流だろう、

*ベアスターンは、(恣意的)預金流出で、しかも一日で逝ってしまった、

Citiの本当の財務状況と、国も支えきれないと言う現実が明らかになったらーー、やめよう、これから昼飯だ、

{kind=link}