|

|

|

|

2007/09/03

カテゴリ:敵対的買収防衛

(9/7 何度かコメントを追記しています。申し訳ありません。緑字です) 前回「アクティビスト活動が本格化?」としてご紹介した、NECエレクトロニクスであるが、8月15日ごろ拒否の回答をPerry Capitalに通知していた。 1. 経緯 いきさつは、ペリーキャピタルがNECエレの親会社であるNEC(65%保有)に対し、25%分の株式保有を5000円で買収したいと申し出て、NEC側の回答待ちであった。申し出日の株価に対し、約60%近いプレミアム(約3200円程度の株価に対し、5000円で買収すると申し出た)があったことと、おそらくは親会社NECの株主でもある企業年金連合会側の「NECエレに対するフェアネスオピニオン(第三者的株式評価書)の提出」を申し出たことより注目が集まっていた。 その後、私は仕事の期日に追われ、本件に関する記事を追いきれていなかった。 NECエレの業績推移と予想 予想値は会社は会社の予想値、コンセサスはアナリスト予想の平均値

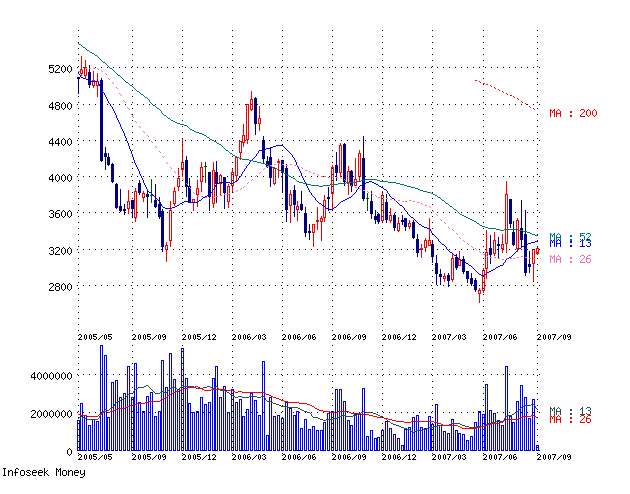

NECエレ株価チャート週足

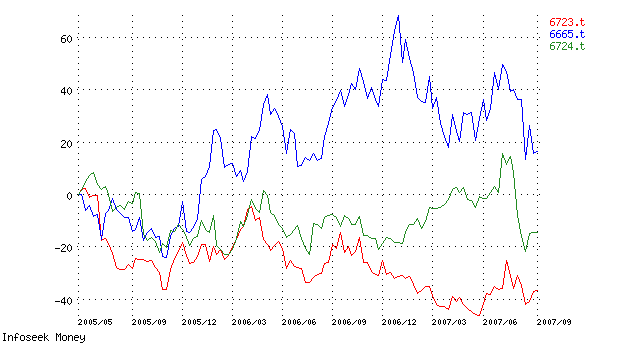

NECエレ【6723】、エルピーダメモリ【6665】、セイコーエプソン【6724】と比較し、04/5月を0とした指数比較。

業績予測では09/3期に黒字転換が期待されていますが、EPSは05/3期の半分ですね。ペリーの株価は05/3期レベルのものを言っており、いわば復活すれば達成されるはずだという論理でしょうか? むちゃくちゃ高いというわけでもなさそうな気が客観的にする。 2. その後の報道

お盆ごろ拒否された後、ペリー側はNECエレクトロニクス社の株式を5%まで買い増す意向を表明した。 さらに、同日付でパワーマネジメントデバイス事業の強化を発表し、株価が少し持ち直し、底値の気運あり、と報じられた。同事業の営業利益率は10%台が望めるという。07/3期は約800~830億円の売上の同事業を10/3期には1155億円台に増収が見込めるとしている。 (上記業績予測からすれば、売上ベースでは1/7、16%程度の売上高の事業だが、営業利益は60%以上を占める計算になります。ということは他の事業はまだまだ不採算ということにもなりますね)

「5%以上の保有比率にするということは、大量保有報告書の提出基準にも抵触するため、同ファンドがNECエレに対し、長期的な株式保有のコミットであるシグナルだ」(要旨)と報道した。 NEC側は「NECエレの保有するデバイス事業はNECのコアビジネスの一環である」というのが拒否の理由であるとしている。 ペリーはNECエレの低業績は不必要な資本投資と親会社の利益のために経営資源が割かれているのが原因だ、さらに、NECの行為は東証のガイダンスを破っている、とのコメントを紹介している。 (親会社のコアビジネスと考えられる子会社は、他の投資家の利益の観点からは、別々に上場されるべきではない)

また、NECエレは東証コーポレートガバナンス2007の上場廃止基準にも抵触しており、このまま東証の提案している流動性基準を超えられない場合、上場廃止の恐れがあると指摘されています。 http://www.tse.or.jp/news/200707/070710_a.html (少数特定持分者比率が75%を超えている) 3. 以下主として私見 仮に上場廃止となれば、NECエレの少数株主から訴訟が必至でしょうし、上場を維持する必要性に疑問符がつきます。そのときの少数株主としてのペリーキャピタルは脅威です(5000円で買い取り請求するかもしれません)。 しかし、NECが非公開化かつ、子会社維持を前提とした場合、ペリーキャピタルが5000円とNECエレの株価を評価したことで、それ以上の株価でしかTOBがかけれないため、ハードルが非常に大きくなります。【これが狙いだったりして。5100円でNECがTOBをかければPerryは3500円程度で買って、5100円程度で売り抜け可能。】 つまり、ペリー側は、NECエレを上場廃止に持ち込んでも、NECに非公開化させてもキャピタルゲインが得られる戦略ではないでしょうか? しかし、NEC本体の業績が良くないため、そんな台所事情でもありません。

NECの連結業績

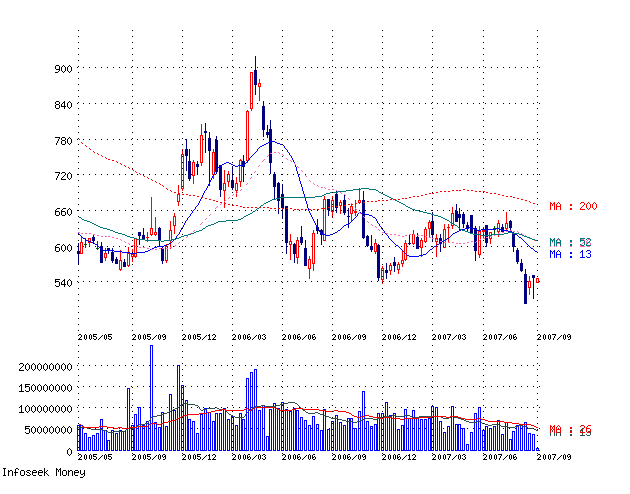

NEC株価チャート NECとNECエレは依存度合いが10%未満(おそらくNECエレのNECに対する売上だと思われます)を謳っており「コアビジネス」というのが少し意味不明です。 ぐずぐずしているうちに身動きが取れなくなってしまった、というのが私見ですがどうでしょう。 25% を売却したとしても、依然筆頭株主で連結子会社(の可能性が高いと思います)には違いません。ファンドと敵対するのではなく、協調することで打開策を考えてもいいような気がします(7月の発表までに水面下で交渉がされているとは思います。その時点での感触が良くなかったのでしょうか?)。

確かに役員の派遣や意見具申などはあるでしょうが、彼らとて5000円を十二分に超える株価を出さないといけないので、小手先の改善策を突きつけるようなことをしないような気がします。外資と連携でもいいのではないでしょうか? 関心ごとはNEC自身がさっぱりしないことが原因であることは違いありません(業績よければ、非公開化に踏み切れる。悪ければ、本来売却すべき)。 売上高純利益率が1%前後をうろつく本業であれば、抜本的な改革を望まれますし、外資の部分参入となればまた、期待も膨らむのではないでしょうか?

注)まったくの私見であり、投資判断は個人の責任でお願いします。さらに私はまったくの第三者であり、新聞報道やHp等で採取できる情報を元に記載しております。 お気に入りの記事を「いいね!」で応援しよう

[敵対的買収防衛] カテゴリの最新記事

|