|

|

|

|

2007/10/21

カテゴリ:敵対的買収防衛

カールスバーグ、ハイネケン 英国スコティッシュ&ニューキャッスルを敵対的分割買収提案へ!

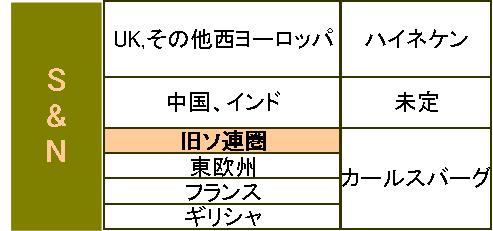

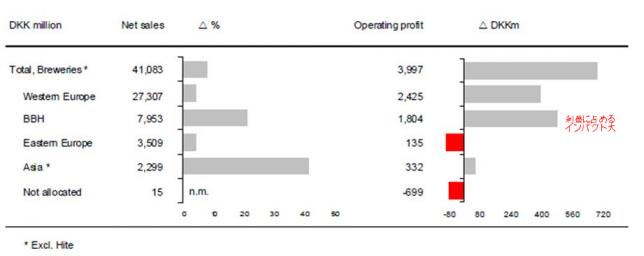

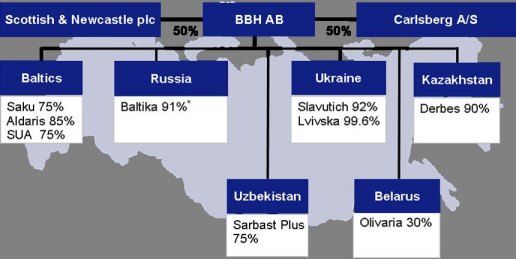

10月17日のロイターおよびフィナンシャルタイムズの報道より要約 世界ビールランキング(生産量ベース)4位のハイネケン(オランダ)と同5位のカールスバーグ(デンマーク)は、同6位のスコティッシュ&ニューカッスル(S&N、英国)を分割買収提案する、と報じられた。約1兆5~7千億円かかるという。 S&Nは「正式な提案を受けていないが、Unwelcome、Unsolicited(頼んでもいない)だ。」と回答した。 また、欧州の業界再編劇を取り上げたい。 今回はこんな感じらしい(注:正式提案にいたっておらず、合意や株主同意にも至っていない段階です) (ロイター、フィナンシャルタイムズより作成) ハイネケンはS&Nの本国である英国市場および西欧州で同社のシェアが弱い地域を獲得予定。買収により、英国でシェア1位、ポルトガル、フィンランド、ベルギーでシェア2位になるという。 カールスバーグは、フランスでシェア36%で1位、ギリシャではハイネケンがすでに1位のため、独禁法上カールスバーグが獲得する予定という。 ここで、ポイントは東欧圏、旧ソ連圏である。ここがカールスバーグにとって「クラウンジュエル」(財産価値の高い買い物)であるという。 カールスバーグとS&Nは実は旧ソ連圏でバルティック・ベバレジズ・ホールディング(BBH)という持株会社を50%対50%で共同保有している。

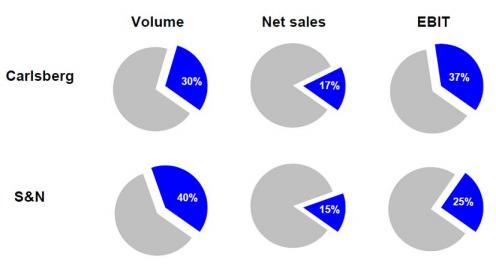

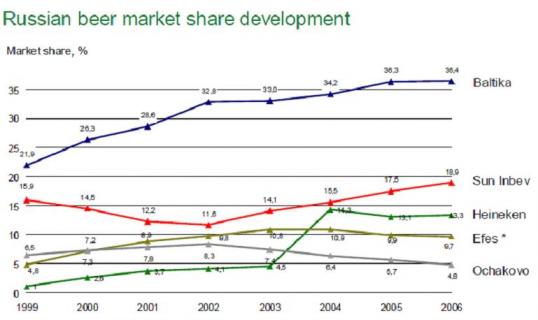

(S&NのIR資料より、EBITは営業利益と読み替えてください) このBBHは旧ソ連圏内のビール会社のM&Aで取得した会社を束ねるプラットフォームのような会社であり、傘下にはたくさんのビール会社がぶら下がっている。 この中で、BBHが91%の株式保有する「Baltika(バルティカ)」は、ロシアで約37%のシェアを握っており、2位サンインターブリューの18.9%を引き離し、ダントツのシェアを握る。 BBHのロシア国内での優位性

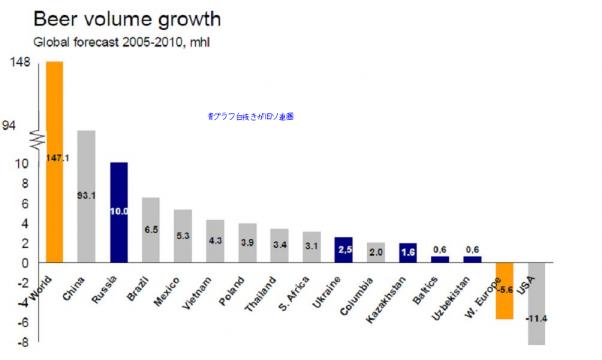

(カールスバーグ資料より) また、ロシア、東欧圏は今後5年間のビール消費量の成長率も堅調な様子です(飲んべいですね。ウオツカなんかより、軽いアルコールなんですけど)。しかし中国はすごいですね。 旧ソ連圏市場の将来性

(カールスバーグ社の予測、日本は眼中にないのか?) 同社の営業利益の約40%をこのBBHが占めており、BBHを100%子会社化することは当社にとって大きな魅力となります。一方S&Nにとっても25%近くの営業利益シェアになっており、まさしくドル箱状態。

(カールスバーグ資料より) 1デンマーククローネ22.5円とすると、400億円前後の営業利益になります。 したがって、このS&Nの営業利益分残り約400億円を取りに行くようなM&A。 一方、イコールパートナーとしてBBHを経営しているS&Nは寝耳に水の模様で(BBHに相互にCEOを派遣していますし、毎日のようにBBHを通じてコンタクトがあるという)、「昨日の友は今日の敵」といった心情かもしれません。「S&N reacted angrily to news of potential offer which it described "unwelcome"」とフィナンシャルタイムズは表現しています。 さらにカールスバーグのCEOは10月1日に就任したばかりであり、CEO以前はなんと、BBHのCEOをやっていたそうです。したがって、BBHの内容や将来性については、2社間の誰よりも熟知しているはず(JVのために知りえた業務内容をM&Aの買い手として活用していいのでしょうか?)。 日本人だと、「誠意がない」とか、「裏切り行為だ」とか言う声が挙がるでしょう。さすがにS&Nは感情論を避け、「こんな安い価値ではない」と価格論を展開しています(本心は同じじゃないかと推測しますが、正式コメントしないところが、株主に目が向いていると思う。北越製紙やブルドックソースの社長とは違いますね)。 SABミラーやアンバイザー・ブッシュなどの対抗提案があるのか、という予測についても、アナリストは「クラウンジュエルがBBHでありすでに50%の保有をカールスバーグにある以上、難しいのではないか」としており、カールスバーグ&ハイネケン提案が通る可能性を匂わせています。 ただし、S&Nの株価はこの買収提案観測が流れて、620から760ペンスへと22%もアップしており、カールスバーグの予測TOB価格750を超えており、余談を許さない状況にあります。 (オレンジがS&Nで黄色はロンドンFTSE100指数の動き。ちなみにS&N株はロンドンFTSE100指数銘柄)

一方のハイネケンのメリットですが、S&Nの既存市場が手に入るだけでなく、ハイネケンそのものをS&Nの既存市場へのクロスセリングなどをもくろんでいるようです(なかなかこういうのはM&Aで成功しない例が多いのですが・・・)。 また、現在オランダ→英国へ輸出するビールのコストカットや欧州各地での物流拠点の統廃合などのコストメリットを期待している(正式提案ではないのでシナジー試算は不明)様子です。 ただし、両社間で、中国・インド市場の分割は未定のようです。イコールパートナーとするJV案もあるようですが、ハイネケンがより、メリットを主張する模様です。「BBHが手に入るのなら、アジア地域を手に入れてもいいじゃないか」という憶測があるようです。一番の成長市場ですからね。 80年代は非効率な経済だった欧州市場。欧州市場の統合により、大きく変わる業界再編。分割買収による業界再編はなんだか19世紀後半の帝国主義のような様相です。互いにメリットある市場を列強企業が分け合う。植民地の分割を列強各国が話し合って決めていたような感じでしょうか。

(yomiuri online 07/3/19号より。土曜日の日経ではSABミラーとクアーズが合併したことにより、2位と3位が逆転している) 今回の再編は、3位SABミラー(南アフリカのSAB社と米国のミラーが合併)が、米国のクアーズと米国事業を統合する(ミラーとクアーズ)との発表や、さらに前には1位インベブと2位アンバイザー・ブッシュの合併憶測などが引き金となっているようです。 これまで、S&Nは株価が他社比割安であったようで4月にもSABミラーによる買収観測が流れていたようです。

各社の過去6ヶ月の平均PER比較(ちなみにサッポロは120倍です・・・。ビール会社としての評価か不動産会社としての評価なのか・・・)。しかし、各社比較的大きいですね。S&Nは低めです。

ビール会社の時価総額比較です。S&Nはちょうどキリンビール並みですね。【金額は兆円】 一方、日本では先日、キリンビールが協和発酵を買収すると報道されました。国内ビール市場は成熟化しているため、他の食品分野に活路を見出すとのことです。 海外企業の日本進出は、税率の高さ、物流コストの高さ、リベートが高いなどを理由として消極的な模様です。日本勢がこのままずるずるとシェアを落としていくのは日本人として少し寂しい気もします。 つい、2,3年前は「敵対的買収から防衛するには時価総額を上げることだ」といわれ、「1兆円あれば、まさか大丈夫だろう」と専門書などでも言われていました。それは、大きすぎて買えないという資金調達面からの前提でした。 しかし、分割買収では、資金がその数分の1で賄え、かつ、連合者と互いにメリットある領域を分け合えばよく、無駄な買い物は不要となります。地域分割であれば、分割に伴う複雑さも軽減されます。本業が不振な場合は不動産事業と収益を補完しあうなんて言っていると、本業の同業者+不動産投資ファンドの連合で買収提案を受けた場合、世論が現在のような、水掛論争のような交渉を許容するでしょうか? したがって、時価総額1兆円の企業が5000億円の企業を買収して1.5兆円以上の時価総額になれば、一応オーケーとなるのですが、1.3兆円にしかならなかった場合、たとえM&Aで時価総額が大きくなったと安心していても、分割買収提案という新たな脅威が発生することになります。大きくなれば言いというものでもない、といえます。

イングランド、プレミアリーグの強豪、リバプールのメインスポンサーはカールスバーグ また、ハイネケンはUEFAチャンピオンズリーグの公式スポンサーですよね。S&Nも何かサッカーに貢献していれば、大丈夫だったかもしれません(冗談ですが)。 この事例は現在進行中ですので、投資判断は個人責任でお願いします。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2007/10/22 12:45:42 AM

コメント(0) | コメントを書く

[敵対的買収防衛] カテゴリの最新記事

|