|

|

|

|

2010/05/09

カテゴリ:ポートフォリオ分析

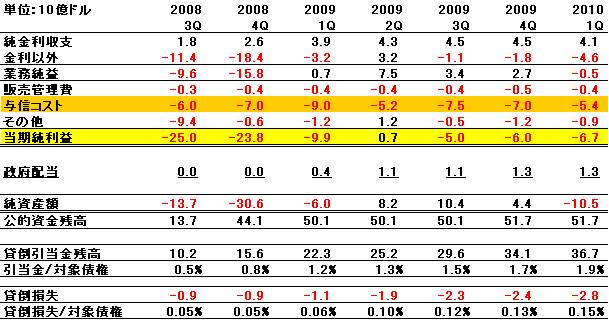

参考 フレディマック第3四半期決算、61億ドルの赤字、しかし、純資産プラスを維持(09/11/9) フレディマックの決算より。 フレディマックは残念ながら赤字で、政府にさらに100億ドルの公的資金を申請せざるを得なくなりました。  純金利収支とは、フレディの保有する住宅ローン債権から調達金利をネットしたもの。2010年1Qからは、債務保証しているローン債権をオンバランスすることとなっている。この場合、保証している債権残高を資産勘定に、保証先である第三者の調達コストをネットしている。 この会計方針の変更(SFAS166.167)により、従来は保証先のローンが保証履行状態になってから、当該時価で買い取っていた(時価-簿価がフレディの損となり決算ごとに計上)ものを、2009年12月31日の保証債権全体の時価-簿価を損失としているため、一気に損が表面化(損の先取り)している。よって純資産額がマイナスとなった。

与信コストとは貸し倒れ引当金繰入額、貸し倒れ損失の合計。

前期末純資産額+当期損益と当期末純資産額の差額は、AOIC、包括利益でして、資産のネット増減額が入り、為替差益や有価証券の売却損益や時価評価額等が入っています(すみません、上記の表ではわかりませんね)。 ここ数期は相場回復やドル安が結構効いているようです。

いろいろ文句を言われておりますが、配当を政府にしっかり約1200億円も毎四半期支払っております。世論は助けてやったのに、という議論に傾きがちですが、その代償として、しっかり公的資金×10%の配当率で毎期払っております。 毎回疑問なのですが、貸し倒れ損失が毎期、30億ドルにも達しないにもかかわらず、貸し倒れ引当金がなぜ367億ドルも必要なのかわかりません。残り2年以上毎四半期30億ドルの損失を出してもカバーできます(ご存知の方いらっしゃればご教示ください。日本人にはマニアックすぎるか?)。

あくまで損失ですので、競売しても、競売価格-(住宅ローン残高+未収利息)以上の損は発生しないはずです。 会社側からは、これからさらに競売や任意売却が増加するという説明がありますが...。

住宅ローンの延滞率の推移

10年3月ではついに対前月比減となりました。フレディマックからは、住宅市場の持ち直し、借り換えプランへの後押しなどを要因としております。 そして、私のこだわりの指標、雇用統計も大きく改善傾向にあります。 ストラテジックデフォルト(安定収入がありながら、債務超過に嫌気がさして返済を放棄する住宅ローン債務者)を考案中の方も下の全米住宅価格動向を見れば考え直すかも?

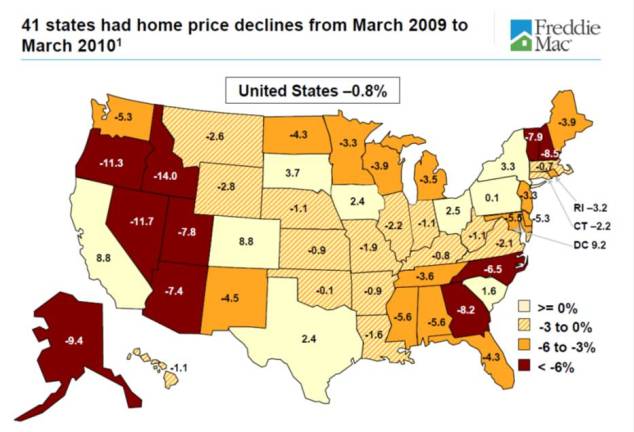

2009年3月から2010年3月の全米各州の住宅価格の推移です(フレディマックの調べ)。 注目すべき点は、カリフォルニア州では+8.8%と改善していることです。 フロリダ州でも-4.3%と下げ幅がマイルド化しています。 アリゾナやネパダ、オレゴンはまだまだキツイ印象です。 しかし、4月ごろのロイターの記事では、アメリカ人のかなりの数が今こそ住宅を買う時だ、と思っているという調査結果を掲載していました(ただし、減税関連でバイアスもあるため、なかなか本気になれない)。

カリフォルニア+フロリダでフレディマックの住宅ローンの残高の21%を占めますが、うち90日以上の延滞債権はこの2州で38%を占めます。

加州だけならそれぞれ15%と21%です。そこの価格がプラスに転じたのは大きいと思いますが?

再び業績推移ですが、金利以外の-4.1(10億ドル)は、デリバティブの評価損が4.5(10億ドル)あります。 フレディマックは、MBSの保証業務以外に、MBSそのものの売買も行っています。これは銀行等金融機関の資金の流動化を即するために政策的に行っているものです。

ご存じ、アメリカ人はあまり銀行預金をしません。しかし、持ち家取得願望は世界一で、銀行等は預金が少ないために、顧客の住宅ローンニーズにこたえられません。そこでフレディのような機関が銀行等の保有する住宅ローン債権を買い上げたりして、銀行に資金供給し、銀行は次の住宅ローンを組みます。 銀行側は債権を完全に売却したわけではなく、債権管理回収の役目を担っており、売却先の債権者から手数料を受け取るとのことです。この辺は日本の銀行と旧住宅金融公庫の関係によく似ております。

フレディやファニーメイが買い上げた住宅ローンはモーゲージバックドセキュリティ(MBS、抵当証券ですね)として債権化して投資家に売ります。日本政府も買っているはず。

したがってフレディのBSの資産勘定にはローン債権がありますが、アメリカでも住宅ローンは30年固定が主流です。

一方、ローンを買い上げる調達資金は固定だけでは心もとないですし、変動金利が金融マーケットでは主流です。そこで金利スワップ等のデリバティブを行うことになっており、これが今回のリーマンショックで壊滅的打撃を受け、公的資金注入の大きな要素になっています。また、借入通貨も米ドル以外の外国通貨があるようです。 この資金調達をする際の社債等に米政府の「暗黙の政府保証」があるといわれています。いまだに暗黙のままですが...。ギリシャ国債問題でフレディ等のGMS債の方が安全との見直し議論が出るか?

最後まで到底使わないと思われる、貸し倒れ引当金367億ドルと公的資金残高517億ドル(今回100億ドル追加出資されるので約620億ドルとなる)、差額はデリバティブ評価損だったり、サブプライム関連商品の評価損だったりします。

実際にフレディが取り扱う住宅ローンでの損失は毎期せいぜい20億ドル~30億ドルです。 住宅金融公庫に近いような融資基準の米国住宅ローンは世間で騒がれるほど破壊的とも思えないのですが...。またフレディマックやファニーメイの本質的な役割(銀行等の住宅ローンをMBSにして、投資家に売却する仲介をし、その債権の債務保証をしてあげる。実は現在の日本のフラット35の仕組みと酷似)。

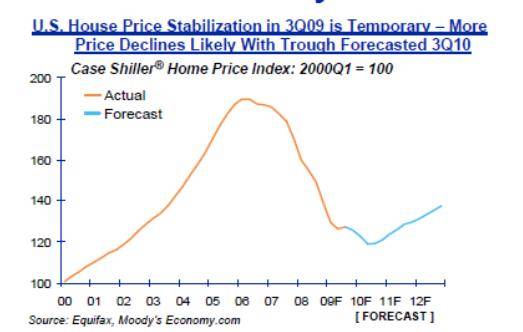

これ以上の公的資金がなければ、私は620億ドルの返済が可能ではないかと思います。 ただし、そのためには貸し倒れ引当金を戻し入れなければいけません。短期金利も「異例の長期間にわたり」低金利を継続することが前提にもなります。 なお、アメリカの住宅価格の動向は、以下のムーディーズのようなイメージがコンセンサスと言われていますのでもう一波乱を予想すべきか、市場は織り込み済みか、今回のギリシャの騒ぎやフレディの決算後の株価を見れば、前者だろう。ソブリンリスクに住宅価格下落が重なると、また株価に響くかも?(そこまで悲観しなくてもいいと思いますが)。

住宅バブル崩壊に始まった今回の不況、「A級戦犯」 の米国住宅価格に改善の条件がそろってきました。 (注:私はフレディマックの普通株に投資しておりますが、決して推薦するものではありません)

応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

[ポートフォリオ分析] カテゴリの最新記事

|