住宅ローンの団信代わり、

本来の死亡保障、

足し算して加入してはいけない。

いくら合理的な三角形の保険でも、

その三角形が大きく大きくなって、

過大な保険料を払うおバカさん!

(失礼!)

・・ということになってしまいます。

自分の頭で考える・・生活設計。

軍師官兵衛・・。

〇メール顧問会員のKさん(30代)

(相談:ライフプランニング)

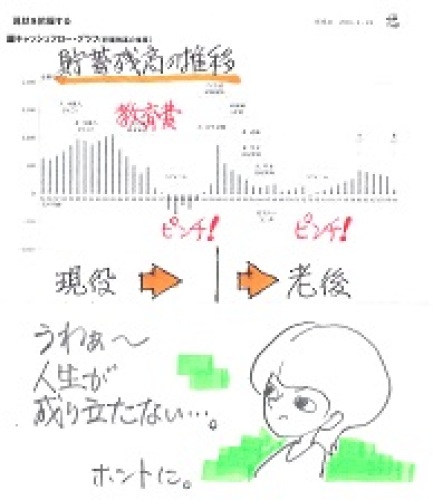

1/24に、現状診断が終了!

このままでは人生が成り立たない、

そんなキャッシュフローになりました。

現役中に資金不足におちいります。

教育費がかさむ時期に、

急激に貯蓄が減っていきます。

老後も一時期、資金不足に・・。

※過去記事参照。 1/25

「現状のままでは人生成り立たない どうする?」

これからの人生に、2度のピンチが訪れます。

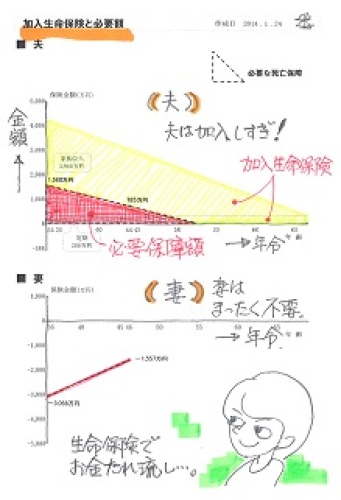

生命保険。

夫は大きく過剰加入しています。

人生が成り立たないキャッシュフローを

元に算出した必要保障額(赤い部分)です。

家計が改善されれば、

必要な保障期間はさらに短くなります。

保険料(失うお金)が少なくて済みます。

昨日(2/12)・・ 朝、昼、夕方、・・と、

3回も電話をいただいた・・ようです。

佐々木FPが受けて、

色々お話をしていたようです。

で・・夕方の電話で、

最後に佐々木FPが言いました。

「それについては、メールでお答えします。」

え!? なに?

(武田FPは・・青天のヘキレキ)

当事務所のメールのやり取りはすべて、

武田FPが行なっています。

私が何かを回答することに

なった・・ようです。

(私に断わりもなく・・)

聞いてみると、回答するべき問題は・・

「住宅ローンの団信に加入していない。

三角形の保険(収入保障保険)で

対応したいが、保障額や期間など

どのような加入の仕方がよいか?」

・・ということでした。

回答をメールで送りました。

「こんにちは。

収入保障保険は年金受取額ではなく、

一括受取額で検討してください。

保障額は、現在の住宅ローン残高相当の

一括受取額の収入保障保険。

期間は、住宅ローン返済の残期間分。

よろしく、お願いします。

武田 つとむ 」

メールをいただきました。

武田さま 佐々木さま

お世話になっております。

本日は電話の対応をしていただき

ありがとうございます。

佐々木さまがお優しくて、

ちょっぴり癒されました。

※佐々木FPはいつも優しくて

評判がいい・・です。

電話で話した方は、

だいたい同様の反応をします。

また、メールにてのご連絡

いただきありがとうございます。

※優しくない文章で・・

すみません。

主人が仕事で

パソコンを持ち出していたため

返信が遅くなりました。

今日は下の娘が40度の熱で、

仕事を休んだため空いた時間で

保険の検討をしていました。

心配なので再度確認させてください。

下記の内容だと、

一括受取額2,020万の収入保障、

期間は31年

でOKでしょうか。

※はい、OK・・です。

金額はローンの残額で、

期間はローンの返済残期間。

必要な死亡保障1560万は

どうなるのでしょうか。

これも加算して3580万の

一括受取...となるのでしょうか。

※だめ!・・です。

足し算してはいけません。

住宅ローンの返済期間と

本来の死亡保障の必要期間は

まったく、異なります。

総額がすごく大きくなって・・

期間もすごく長くなって・・

は、三角形がすごく大きくなります。

そんなことをしては、

いくら合理的な三角形の保険でも

保険料(失うお金)がバカ高く

なってしまいます。

(当たり前)

理解不足で申し訳ありませんが

よろしくお願いいたします。

※まったく性質の異なる

死亡保障を足し算してはいけない。

実際の死亡保障が

31年間も必要なことは、

まったくあり得ません。

いつも言っているように、

仮に死亡保障が必要であっても、

その必要期間は・・

数年~10数年 ・・です。

10年前後、長くても15年、

・・と思ってください。

K家夫の本来の死亡保障が仮に・・

1,560万円・期間15年だとしたら、

(当初1,560万円で15年後ゼロ)

単独でそのような三角形の

保険に入ればいいこと・・です。

もちろん年金受取り総額で契約。

(その方が保険料が安い)

一方・・団信の代わりは・・

2,020万円・期間31年の

(当初2,020万円で31年後ゼロ)

三角形の保険に単独で入れば

いい・・ということです。

こちらは一括受取額で契約しないと、

いざという時・・役に立たない。

2本の三角形の保険に

それぞれ加入すれば、

保険料(失うお金)が最も少なく

済みます。

これで、理解いただけたでしょうか?

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は当分の間、受付けを停止します。

スマートフォンで読んでいる読者の方へ。

そのままでは「キーワード検索」を利用したり、

「顧問会員って何?」を読んだりすることができません。

スクロールして画面の一番下まで行って、

「表示 モバイル パソコン版」 ・・で、

「パソコン版」をタップしてください。

パソコン用の画面が現れて、「キーワード検索」の利用や

「顧問会員って何?」を読むことが、普通にできます。